Autor: CCOO en Vítaly

-

Saltarse el «prohibido despedir» de los ERTE obliga a devolver las exenciones de toda la plantilla

La Dirección General de Trabajo rechaza que la cuantía que la empresa debe reintegrar se limite a las cuotas de los empleados despedidos

La Dirección General de Trabajo (DGT) opta por la línea más dura contra las empresas que, tras haberse acogido a un expediente de regulación temporal de empleo (ERTE), incumplan el compromiso de mantenimiento del empleo durante seis meses. Así, las compañías que se salten el prohibido despedir contenido en la regulación especial del estado de alarma, deberán devolver las exoneraciones a la seguridad social de todos los trabajadores, y no solo las de aquel o aquellos que hayan sido cesados.

El criterio de la DGT, que todavía no es público, ha sido desvelado por la Dirección General de la Inspección de Trabajo y la Seguridad Social en una nota informativa (documento que, a diferencia de las instrucciones, no resulta vinculantes para los inspectores de Trabajo). Según el texto, el organismo considera que la disposición adicional sexta del Decreto Ley 8/2020 solo puede interpretarse en el sentido de que, quien no respete el compromiso de mantenimiento del empleo, debe ser penalizado con el reintegro de la totalidad de las cuotas, "al margen del número de trabajadores afectados".

Esto es así, detalla, en atención al "sentido propio" de la redacción del precepto, que establece que "las empresas que incumplan este compromiso deberán reintegrar la totalidad del importe de las cotizaciones de cuyo pago resultaron exoneradas, con recargo y los intereses de demora correspondientes". Pero también por los objetivos que persigue la normativa especial elaborada en los primeros meses de la pandemia. La prohibición de los despidos, expone la DGT, es una medida "de carácter excepcional" que lo que busca es la "preservación del empleo".

MÁS INFORMACIÓN

- La inseguridad jurídica existente en el tránsito del ERTE al ERE

- La empresa puede dar formación puntual a un empleado en ERTE

Asimismo, y en contra de lo que sugerían algunas de las muchas consultas recibidas en relación a esta cuestión, el centro directivo afirma que "en puridad" no puede definirse el retorno de las exenciones como una sanción, "por lo que no se considera que se hayan de aplicar los criterios de proporcionalidad". Esta línea argumental se había planteado como mecanismo para modular la cuantía a exigir a las compañías incumplidoras.

Empresas en apuros

Tras conocerse la posición de la DGT, algunos expertos han alertado de que esta opción puede tener el efecto indeseado de ahogar definitivamente a muchas empresas en situación de dificultad. En esta línea, Pere Vidal, letrado en Augusta Abogados, y Robert Gutiérrez, experto en derecho laboral, apuntan que jurídicamente sería viable optar por la interpretación contraria; es decir, limitar las devoluciones a las cuotas del personal cesado.

"Que el reintegro no tenga carácter punitivo no confiere carta blanca a la Administración para imponer consecuencias desproporcionadas al incumplimiento empresarial", subraya Vidal, que añade que son varias las sentencias (alguna del Tribunal Supremo) que han introducido criterios de moderación en resoluciones de litigios o devoluciones exigidas a compañías.

Gutiérrez, por su parte, recuerda que la DGT "ha emitido multitud de criterios en los que se le ha preguntado sobre la materia, rehusando una y otra vez dar una contestación clara y rotunda", por lo que puede cuestionarse que resulte indiscutible la interpretación del literal del precepto. "Ella misma reconoce haber recibido muchas consultas de distintos organismos, incluyendo la Inspección de Trabajo", apunta.

"Solamente una finalidad recaudatoria inconfesable permitiría sustentar una interpretación como la que sostiene la DGT", critican ambos juristas, que señalan que el Decreto Ley 8/2020 no solo tiene como objetivo "reforzar la protección de los trabajadores", sino también "apoyar la continuidad en la actividad productiva y el mantenimiento del empleo". Una meta que pone en peligro la interpretación difundida.

Finalmente, Vidal y Gutiérrez recuerdan que existen otros beneficios para las empresas en los que el incumplimiento se penaliza de forma limitada, ajustándola a los empleados afectados, y no extendiéndolo al total de la plantilla.

UNA FUENTE DE INSEGURIDAD JURÍDICA

Desde cuándo computa. La urgencia con la que se redactó la normativa especial para hacer frente a la pandemia ha dejado algunas lagunas e imprecisiones que están provocando una importante inseguridad jurídica. La primera gran duda que se planteó fue cuándo empezaba a contar el 'prohibido despedir'. Los laboralistas coinciden en que los seis meses se computan desde que se recupera al primer empleado afectado al ERTE, aunque los tribunales aún no han confirmado este extremo. En los ERTE de rebrote, en cambio, se ha optado por un plazo fijo que arrancó el 1 de julio.

Situación concursal. La gran excepción prevista al compromiso de mantenimiento del empleo es que la empresa se encuentre en situación de concurso de acreedores o en riesgo del mismo. La pregunta a resolver es si debe cumplir exactamente los requisitos que exige la ley concursal para que una compañía se declare insolvente o basta con que se aproxime a tal escenario.

Nulidad. El peligro al que se enfrentan las empresas es que un juez declare nulo los ceses y, a los mencionados costes, haya que añadir los vinculados a la readmisión y los salarios de tramitación más intereses.

Fuente: Cincodias.el pais.com

-

CCOO y UGT reclaman la plena integración de la salud laboral en la salud pública

Los trabajadores Cualtis, dedicados a la seguridad y salud de los demás trabajadores, paradójicamente nos encontramos expuestos a Factores de riesgo psicosocial que derivan en un deterioro para nuestra salud.

CCOO ha solicitado a la direccion de forma reiterada y en todos los escenarios posibles la realización de un nuevo estudio de Factores psicosociales.

Hasta la fecha no hemos recibido respuesta por la empresa, seguramente también ellos estén sometidos a sobrecarga y estrés y no hayan tenido tiempo de contestar.

En casa del Herrero…Como cada año, UGT y CCOO recuerdan el 28 de abril a los trabajadores y trabajadoras que han sufrido las consecuencias de los accidentes y enfermedades laborales y seguirán denunciando las precarias condiciones de trabajo que están en el origen de esta lacra social.

16 de abril de 2021

El 28 de abril es la fecha que eligió el movimiento sindical para recordar a las compañeras y compañeros que perdieron la salud y la vida en accidentes de trabajo o por enfermedades de origen laboral, y para denunciar las precarias condiciones de trabajo que están en el origen de estos daños.

Por este motivo, CCOO y UGT han elaborado un manifiesto en el que se hace balance de un año de pandemia de COVID-19 y de sus efectos en la seguridad y la salud en el trabajo. Un año en el que se ha puesto de manifiesto de manera dramática la contradicción entre la salud y la vida y las presiones para mantener la actividad económica mucho más allá de lo que aconsejaban los expertos en salud pública.

Han sido las plantillas de los sectores ya conocidos como esenciales quienes han sufrido los estragos del virus de manera más directa y en muchas ocasiones sin el debido reconocimiento por parte de las autoridades. Recientemente se ha asimilado la COVID-19 a enfermedad profesional en el caso de los trabajadores sanitarios y sociosanitarios, en lugar de un accidente laboral, como se venía haciendo hasta el momento. Para UGT y CCOO esta medida es insuficiente, y exigimos que la COVID-19 se incluya en el listado español de enfermedades profesionales, extendiendo esta cobertura a un mayor número de profesiones expuestas al riesgo y sin limitación temporal.

2021 debe ser también el año que marque el inicio del fin del problema del cáncer de origen laboral. La falta de reconocimiento de los cánceres de origen laboral está privando a las personas afectadas de las prestaciones derivadas de la contingencia profesional. CCOO y UGT seguirán presionando para que las modificaciones de la Directiva Europea sobre protección frente a la exposición a cancerígenos y mutágenos sean traspuestas en tiempo y garantizando la máxima protección de la salud de los trabajadores. Asimismo, debería ser el año de la derogación de la reforma laboral, porque la precariedad mata. La precariedad laboral y la mercantilización de la prevención hacen que esta lacra siga presente.

UGT y CCOO reclaman la plena integración de la salud laboral en la salud pública, con mayor convencimiento desde la experiencia de la pandemia, lo que exige una mayor coordinación entre los departamentos de sanidad y de trabajo tanto en la Administración General del Estado, como en las CCAA. se insisten en la necesidad de dotar de mayores recursos tanto a la Inspección de Trabajo y Seguridad Social como al Instituto Nacional de Seguridad y Salud en el Trabajo y los institutos regionales.

Porque el trabajo debe ser decente, digno y de calidad, libre de riesgo. Nadie debería tener que elegir entre trabajo y salud.

Denuncia Estudios Psicosociales

-

Presentación de la Herramienta Española de Igualdad Retributiva IR!

LaMoncloa – Presentación de, la Herramienta Española de Igualdad Retributiva IR!

La herramienta de Igualdad retributiva IR! nace en el marco del Diálogo Social y es fruto del acuerdo de los ministerios de Trabajo y Economía Social e Igualdad con las organizaciones sindicales CCOO y UGT y las organizaciones empresariales CEOE y Cepyme.

Cuando la diferencia de las retribuciones sea superior al 25%, la empresa debe identificar las causas, determinar si está justificada o no y, en su caso, corregir la desigualdad.

La representación legal de los trabajadores y la Inspección de Trabajo y Seguridad Social tendrán acceso a los datos recogidos en el registro. Las personas trabajadoras podrán consultar la información promediada.

Trabajo de igual valor, igual retribución

El Real Decreto 902/2020, de 13 de octubre, pretende visibilizar la discriminación en materia retributiva pero, sobre todo, en sus causas para que se puedan tomar las medidas adecuadas para erradicarla, desarrollando los mecanismos para identificar y corregir la discriminación en este ámbito, promoviendo las condiciones necesarias y removiendo los obstáculos existentes.

Consulta la noticia completa en La Moncloa

Asesoramiento gratuito

El Ministerio de Igualdad, a través del Instituto de las Mujeres, dispone de un servicio de asesoramiento gratuito a empresas y otras entidades para la elaboración e implantación de planes y medidas de igualdad, que lleva a cabo un acompañamiento personalizado y especializado a las entidades interesadas, y que dispone de una guía para la elaboración de planes de igualdad adaptada a lo previsto en el RD 901/2020, así como múltiples materiales de sensibilización y cursos de formación gratuitos sobre igualdad en el empleo a través de la Escuela virtual de Igualdad del Instituto de las Mujeres.

El trabajo precario de los profesionales de la prevención de riesgos laborales

-

INFORMACIÓN PARA CONTRIBUYENTES AFECTADOS POR ERTE EN 2020 DE CARA A LA CAMPAÑA DE RENTA 2020

La Agencia Tributaria pone a partir de hoy a disposición de los contribuyentes los habituales servicios de asistencia previos al inicio de la Campaña de Renta, que este año comienza el 7 de abril y se extenderá hasta el 30 de junio. Así, desde hoy se ofrece la posibilidad de obtener anticipadamente el número de referencia para la presentación de la declaración y también se comienzan a publicar en la web de la Agencia los primeros contenidos informativos de la campaña.

Con el mismo objetivo de ayudar a los contribuyentes a preparar con tiempo la presentación de la declaración, al igual que otros años se pone a disposición de los contribuyentes de manera anticipada la posibilidad de consultar sus datos fiscales.

Al objeto de facilitar la posterior presentación de la declaración, el presente documento ofrece una serie de recomendaciones e información explicativa para un colectivo específico, como es el de los cerca de 3.500.000 contribuyentes que el pasado año fueron perceptores de prestaciones del Servicio Público de Empleo Estatal (SEPE) por haber estado inmersos en procedimientos de regulación temporal de empleo (ERTE).

Para este colectivo (cabe recordar que las prestaciones por ERTE son rendimientos de trabajo sujetos a IRPF y no exentos), la problemática puede venir dada por dos situaciones:

- posibilidad de resultar obligados a presentar declaración al contar con dos pagadores, su empleador y el propio SEPE y/o

- haber recibido abonos del SEPE no procedentes (cobro de una percepción distinta de la que les corresponde)

La Agencia Tributaria, de cualquier forma, va a realizar un envío de cartas informativas a aquellos perceptores de ERTE que no presentaran declaración en la Campaña de Renta anterior y reforzará la asistencia personalizada para facilitar la presentación de la declaración y la resolución de dudas a todos los perceptores de estas prestaciones del SEPE que lo necesiten.

1.- Efecto de un segundo pagador en la declaración de Renta (empleador + SEPE)

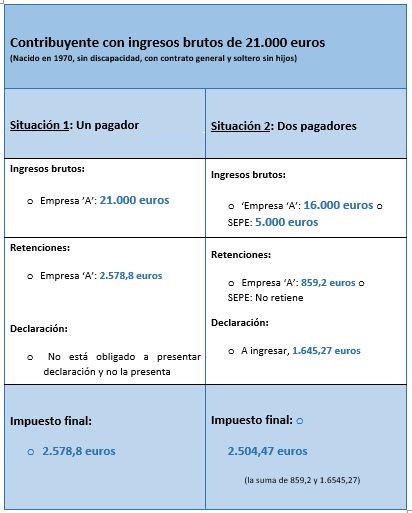

Con carácter general, los contribuyentes tienen que presentar declaración por IRPF cuando sus rendimientos del trabajo superan los 22.000 euros. Ahora bien, cuando cuentan con dos o más pagadores –sería el caso de un empleador y del SEPE–, ese límite se reduce a 14.000 euros si el importe percibido por el segundo y restantes pagadores supera los 1.500 euros. El pasado año unos 327.000 contribuyentes afectados por ERTE han pasado a estar obligados a declarar por este motivo (dos pagadores y el segundo de ellos con importe superior a 1.500 euros).

El SEPE no tiene obligación de retener cuando las cuantías que ha abonado durante el año no superan los 14.000 euros, aunque el contribuyente puede solicitar en su momento que se le retenga o se le aplique un porcentaje mayor de retención, más ajustado a la tributación efectiva que debe soportar en función del global de sus ingresos en el ejercicio.

Hay que tener en cuenta que las retenciones, en la medida en que puedan estar ajustadas a los ingresos del contribuyente en el conjunto del año, simplemente anticipan el impuesto que finalmente debe pagar ese contribuyente. El contribuyente no obligado a declarar también soporta el IRPF a través de las retenciones mensuales.

La reducción de las cuantías establecidas para estar obligado a declarar cuando existen dos pagadores se establece al objeto de que dos contribuyentes con los mismos rendimientos de trabajo sujetos a IRPF soporten el mismo impuesto final, con independencia del número de pagadores.

Esto se puede apreciar en el siguiente ejemplo, donde el contribuyente con dos pagadores soporta un impuesto final muy similar al del caso de un único pagador.

2.- Percepción de abonos no procedentes

La situación del contribuyente en el caso de que el SEPE haya realizado un abono superior al que corresponde, a efectos de declaración en la Campaña de Renta, será diferente en función de si el SEPE ha iniciado/completado ya el expediente de reintegro de ese exceso en el momento en que el contribuyente presente su declaración, o si todavía el expediente de reintegro no se ha iniciado.

Como se verá en un ejemplo más adelante, incluso en este segundo supuesto, si el contribuyente puede conocer la cantidad que debe devolver al SEPE podrá presentar la declaración con un resultado, en términos de impuesto final, igual al que realmente corresponde.

Se recomienda que si el contribuyente desconoce la cantidad que debe devolver, consulte al SEPE la cuantía exacta o aproximada de esa devolución que debe realizar. Alternativamente, puede esperar que avance la Campaña de Renta, aumentando así la posibilidad de recibir la notificación del SEPE con la cantidad a devolver.

La Agencia Tributaria viene manteniendo contactos con el SEPE para ir recibiendo ficheros con datos actualizados periódicamente, a medida que el SEPE va gestionando expedientes de reintegro de cantidades abonadas en exceso. Hay que tener en cuenta que Renta Web permite actualizar la información disponible cada vez que se inicia la sesión en la web, de manera que el contribuyente podrá saber a lo largo de la campaña si la información ha sido modificada.

Existen dos supuestos básicos:

- Que el reintegro de lo pagado en exceso por el SEPE ya se haya producido en 2020. En tal caso, a la Agencia Tributaria ya le constará la cantidad correcta, ese importe correcto aparecerá reflejado en los datos fiscales y el contribuyente presentará su declaración normalmente a partir de esos datos, sin tener que solicitar rectificaciones posteriores.

- Que el reintegro de lo pagado en exceso por el SEPE no se haya producido en 2020. En este caso es necesario distinguir dos alternativas:

o Que el SEPE ya haya iniciado el procedimiento de regularización:

El SEPE lo comunicará a la Agencia Tributaria y en los datos fiscales la

Agencia informará al contribuyente de los dos importes, el inicialmente

abonado por el SEPE y el de la devolución ya practicada, o pendiente de realizar por el contribuyente al SEPE. Si el contribuyente está de acuerdo con las cuantías a reintegrar al SEPE, podrá trasladar esa información a Renta Web y presentará su declaración normalmente, sin tener que solicitar rectificaciones posteriores. En todo caso, el contenido de la casilla es modificable por el contribuyente si no está de acuerdo con el importe. o Que el SEPE no haya iniciado el procedimiento de regularización:

En este otro supuesto, si el SEPE ha comunicado a la Agencia Tributaria que ha detectado cuantías indebidamente percibidas, la Agencia informará al contribuyente en datos fiscales de que existe una cantidad pendiente de devolución al SEPE, pero no podrá concretar su cuantía al no conocerla. Figurará en Renta Web el apartado correspondiente a cuantías indebidamente percibidas pagadas por el SEPE por ERTE, pero sin importe.

Las situaciones que se darán en los distintos supuestos se pueden apreciar en el siguiente ejemplo.

Contribuyente con ingresos brutos de 42.000 euros

(Nacido en 1970, sin discapacidad, con contrato general y soltero sin hijos)

o 30.000 proceden del empleador

o 12.000 del SEPE

– 7.000 euros del SEPE es lo que debería haber recibido el contribuyente – 5.000 euros del SEPE son indebidos

De no existir pago indebido (es decir, si hubiese percibido en total 37.000 euros brutos), el impuesto final del contribuyente sería de 6.686,99 euros

Situación A: Reintegro en 2020

El SEPE ya ha iniciado el procedimiento de regularización, o esa cantidad incluso ya ha sido devuelta por el contribuyente

Efecto en Campaña de Renta:

o La Agencia recogerá en datos fiscales el pago correcto del SEPE (7.000 euros) o La declaración será a ingresar por la no retención del SEPE sobre 7.000 euros o El impuesto final será el que corresponde, 6.686,99 euros

Situación B: No reintegro en 2020

El SEPE no ha comunicado por el momento al contribuyente el pago indebido de

5.000 euros

Efecto en Campaña de Renta:

o La Agencia Tributaria informará al contribuyente en los datos fiscales de que deberá realizar una devolución al SEPE, pero no podrá informar de la cuantía al no tener aún constancia de ella. Surgen dos posibilidades:

? Si el contribuyente ? Si no conoce el importe, o en todo caso opta conoce el importe por esperar a que el SEPE le notifique, la que debe devolver declaración resultará a ingresar una cantidad al SEPE, puede mayor que la de la situación A y la suma de reducir los ingresos retenciones y cuota sumará 8.302,64 euros a declarar en esa Posteriormente, cuando ya conozca las cuantía (declarar cantidades exactas a reintegrar al SEPE, podrá 37.000 euros solicitar a la Agencia Tributaria una brutos) y la rectificación de la declaración para recuperar situación B sería lo abonado de más a la Agencia, de manera equivalente a la A que el impuesto final sea el de la situación A,

los 6.686,99 euros