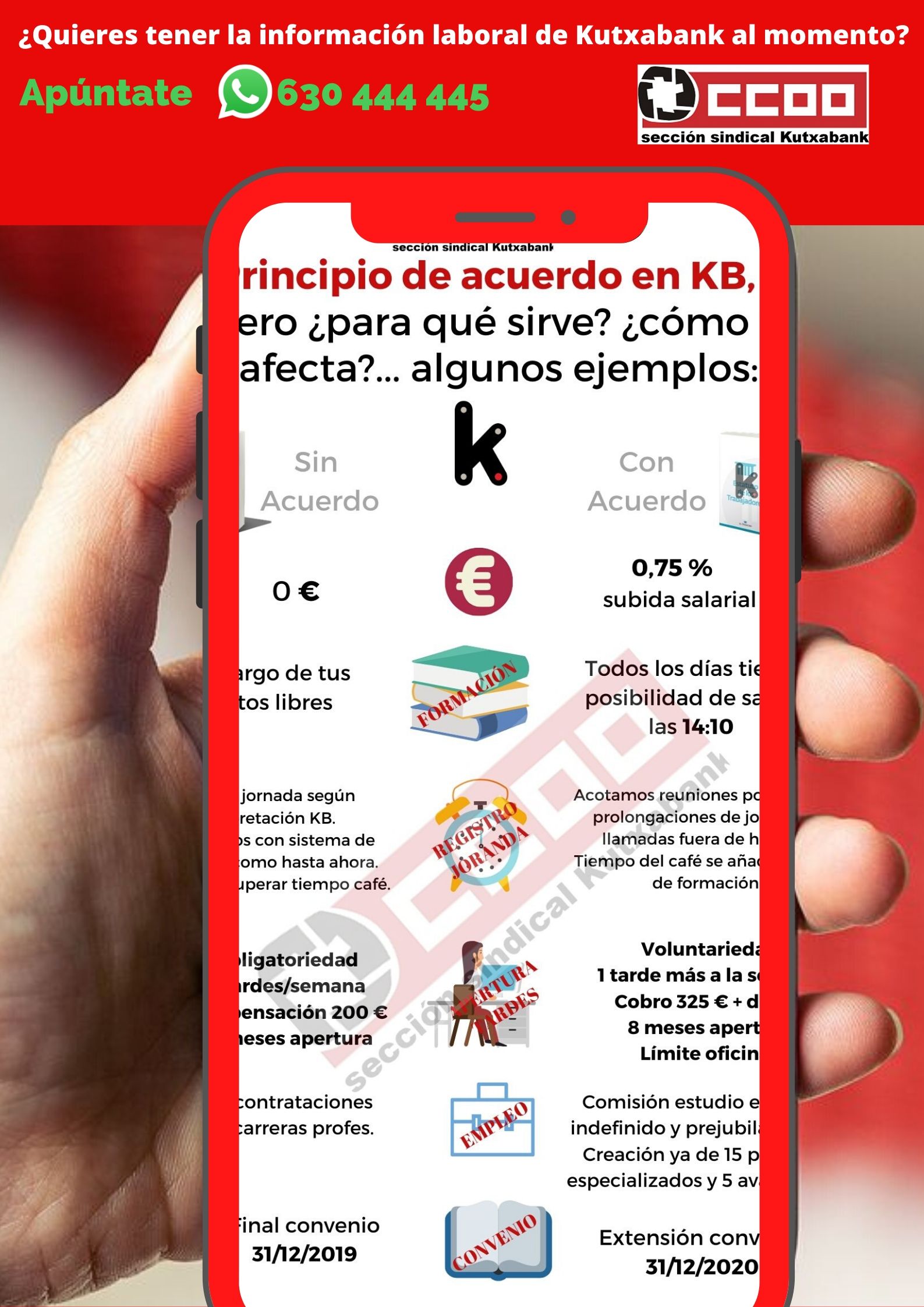

Facilitamos a la plantilla de Kutxabank la opción de estar informados al momento en su móvil, además de encontrarnos en la web, twitter o correos corporativos.

Facilitamos a la plantilla de Kutxabank la opción de estar informados al momento en su móvil, además de encontrarnos en la web, twitter o correos corporativos.

Las presiones comerciales están ahí, pero ante todo se debe respetar la normativa MIFID. Así evitaremos sustos desagradables a futuro.

Te contamos cosas importantes de la campaña de renta en Navarra… Sigue leyendo

Con fecha 26 de Marzo de 2020, se ha publicado el Decreto Ley Foral 2/2020, con entrada en vigor el mismo día 26 de Marzo. En su Título III se regulan una serie de medidas extraordinarias de carácter fiscal, relativas a:

– Medidas que afectan a plazos en el ámbito tributario.

– Medidas relativas a eliminación de obligaciones tributarias.

– Medidas específicas relativas a plazos de pago.

– Medidas relativas a aplazamientos tributarios

Puedes acceder a un resumen del documento en este enlace:

Ante cualquier duda concreta puedes comunicar con Hacienda de Navarra:

Consultas tributarias

948 50 51 52

hacienda.navarra@navarra.es

La próxima campaña de la Renta y Patrimonio, correspondiente al ejercicio 2019, dará comienzo el 6 de mayo. Desde entonces se podrán consultar en la página web www.hacienda.navarra.es , las propuestas elaboradas por la Hacienda Foral de Navarra y se iniciará el plazo para la presentación de declaraciones por internet.

Ese mismo día, el 6 de mayo, se pondrá en marcha el servicio de atención telefónica para la campaña y se podrán realizar otros trámites desde la web, como la obtención del PIN, la consulta de datos fiscales y la consulta de las declaraciones presentadas.

Por otro lado, las devoluciones a las y los contribuyentes comenzarán el día 11 de mayo.

A diferencia de años anteriores y como consecuencia de la situación excepcional por la pandemia del COVID-19, Hacienda no enviará las propuestas por vía postal a la ciudadanía y centrará sus esfuerzos en facilitarle la tramitación y asistencia por medios electrónicos y telefónicos.

La fecha de inicio del plazo de presentación de declaraciones de IRPF confeccionadas por el personal de las oficinas de Hacienda, u otras entidades colaboradoras, queda a expensas de comprobar cómo evoluciona la situación, igual que sucede con la fecha de finalización de la campaña.

Ambas fechas serán aprobadas mediante orden foral de la consejera de Economía y Hacienda e informadas puntualmente a la ciudadanía.

¿Cómo obtengo el PIN?

Como consecuencia del estado de alarma declarado mediante el Real Decreto 463/2020, de 14 de marzo, las oficinas territoriales de la Hacienda Foral de Navarra permanecerán cerradas temporalmente para la atención presencial a los contribuyentes, por lo que no es posible la obtención del PIN de manera presencial.

Se está trabajando en alternativas para la obtención del pin a través de internet. Según vayan implementándolas, informarán en su página web www.hacienda.navarra.es

¿Qué tipo de pensiones y prestaciones públicas están exentas en el IRPF?

¿Están exentas las indemnizaciones por despido o cese del trabajador?

Estarán exentas las indemnizaciones por despido o cese del trabajador, en la cuantía establecida con carácter obligatorio:

No puede considerarse como indemnización obligatoria la establecida en virtud de convenio, pacto o contrato entre las partes

Cuando el importe de la indemnización que se perciba supere la cuantía que en cada supuesto tenga el carácter de obligatoria, el exceso no está exento del Impuesto y deberá declararse como rendimiento del trabajo personal.

En todo caso, estará sometida a gravamen la cantidad que exceda de 180.000 euros.

En el supuesto de despido o cese consecuencia de expedientes de regulación de empleo tramitados de conformidad con lo establecido en el Estatuto de Trabajadores, quedará exenta la parte de indemnización percibida que no supere los límites establecidos con carácter obligatorio en el mencionado Estatuto para el caso de despido improcedente.

¿Están sujetas al IRPF las cantidades percibidas por desempleo?, es decir, ¿hay que declararlas?

Sí, con carácter general se incluyen como rendimientos del trabajo.

No obstante, están exentas en su totalidad las prestaciones por desempleo en la modalidad de pago único, siempre que las cantidades se destinen a los siguientes fines:

En cualquier caso es necesario el mantenimiento de las acciones, participaciones o de la actividad, en el supuesto de trabajador autónomo, durante el plazo de 5 años.

Requisitos:

Las deducciones son:

A estas deducciones, habrá que sumar:

Cuando dos o más sujetos pasivos tengan derecho a la aplicación de las deducciones por mínimos familiares, su importe se prorrateará entre ellos por partes iguales. Igualmente se procederá en relación con los descendientes en los supuestos de custodia compartida.

No obstante, cuando los sujetos pasivos tengan distinto grado de parentesco con el ascendiente o con el descendiente, la aplicación de la deducción por mínimo familiar corresponderá a los de grado más cercano, salvo que estos no tengan rentas superiores al indicador público de renta de efectos múltiples (IPREM), excluidas las exentas, en cuyo caso corresponderá a los del siguiente grado.

¿Me puedo deducir las cuotas sindicales?

Será deducible el 15% de las cuotas satisfechas con el límite máximo de 600 euros anuales.

La deducción está condicionada a que los sujetos pasivos obtengan rendimientos de trabajo y a que los sindicatos informen a la Administración, en los modelos y en los plazos establecidos en la normativa tributaria (modelo 182).

Esta deducción tiene un límite conjunto con la deducción por donaciones, con la deducción por cuotas y aportaciones a partidos políticos y con la deducción por inversiones en instalaciones de energías renovables, en vehículos eléctricos o híbridos y en sistemas de recarga.

La suma de las bases de estas deducciones no podrá exceder del 25% de la base liquidable del sujeto pasivo.

Te contamos cosas importantes de la campaña de renta en Bizkaia…. sigue leyendo.

Enlace para consultas:

https://web.bizkaia.eus/es/campana-de-renta

NOVEDADES A 1-04-2020

De acuerdo con lo establecido en la ORDEN FORAL 685/2020, se mantiene el 4 de mayo de 2020, como fecha de inicio del plazo voluntario de presentación de las autoliquidaciones correspondientes al ejercicio 2019 del Impuesto sobre la Renta de las Personas Físicas.

Dejando a futuro la determinación del fin de dicho plazo, que coincidirá con la finalización del plazo de dos meses a partir del momento en el que se puedan prestar los servicios de atención presencial en las oficinas de la Hacienda Foral de Bizkaia y en las de las entidades colaboradoras en la confección de autoliquidaciones del Impuesto sobre la Renta de las Personas Físicas.

A este fin, la fecha de finalización del periodo voluntario de presentación de las autoliquidaciones correspondientes al Impuesto sobre la Renta se determinará por Orden Foral del diputado foral de Hacienda y Finanzas en el momento en que la misma pueda ser concretada.

Hacienda Foral mantendrá los servicios de atención web y telefónica, mientras que los servicios de atención presencial se adecuarán a las circunstancias de cada momento, y serán comunicados debidamente.

Hacienda Foral de Bizkaia este jueves, 2 de abril, pone en marcha el servicio de atención telefónica y el envío de propuestas Renta Etxean:

Son propuestas de declaraciones de la Renta que confecciona el Departamento de Hacienda y Finanzas y son enviadas a los domicilios de las personas contribuyentes en el mes de abril.

Este año, junto con la propuesta de Renta Etxean el Departamento de Hacienda y Finanzas ha enviado también el código de activación de la clave Bak.

Bak permite la identificación en la sede electrónica de la Diputación Foral de Bizkaia. Se compone del número de DNI o NIE y una contraseña y permite realizar por internet diversos trámites, entre ellos los relacionados con Hacienda.

Las propuestas pueden ser:

Una vez revisada, si estás de acuerdo con la propuesta, no deberás realizar ningún trámite para que la propuesta se convierta en tu declaración de la Renta 2019.

En este caso, a primeros de mayo se te abonará el importe resultante en la cuenta indicada en la propuesta.

Si consideras que debes anular o modificar algún dato, podrás hacerlo hasta el 27 de abril llamando al 94 608 3000 de lunes a viernes de 8:30 a 19:00 horas.

Llamando al 94 608 3000 podrás:

Una vez revisada, si está de acuerdo y desea que esta propuesta se convierta en su declaración de Renta 2019 tiene que confirmarla.

Puedes hacerlo:

Si decides confirmar la propuesta, el resultado a pagar, se cobrará en la cuenta indicada en la misma. La propuesta debe ser confirmada antes del último día del plazo para la presentación de la autoliquidación.

Si encuentras algún error en tu propuesta a ingresar, o deseas realizar alguna modificación o si a partir de ahora deseas recibir en euskera la declaración llamando al 94 608 3000 te indicarán cómo proceder.

En caso de no aceptar la propuesta, deberás presentar tu declaración de Renta 2019 por cualquiera de los otros sistemas que el Departamento de Hacienda y Finanzas pone a tu disposición.

Están obligados a presentar declaración los contribuyentes que obtengan rendimientos, rentas imputadas y ganancias patrimoniales sujetos al impuesto.

No obstante, no estarán obligados a declarar los contribuyentes que obtengan rentas procedentes exclusivamente de las siguientes fuentes:

Los contribuyentes que satisfagan cantidades por el alquiler de su vivienda habitual podrán aplicar una deducción del 20 por 100 de las cantidades satisfechas en el período impositivo, con un límite de deducción de 1.600 euros anuales.

En los supuestos en los que, por decisión judicial, se hubiera establecido la obligación de pagar el alquiler de la vivienda familiar a cargo exclusivo del contribuyente, éste tendrá derecho a practicar en su autoliquidación una deducción del 20% con el límite anual de 1.600 euros. Si tal obligación correspondiera a ambos contribuyentes, la deducción se prorrateará entre ellos y se practicará en la autoliquidación de cada uno en la proporción que corresponda.

¿Qué puedo deducir por la compra de mi Vivienda Habitual y la Hipoteca?

Los contribuyentes podrán aplicar una deducción del 18 por 100 de las cantidades invertidas en la adquisición de vivienda habitual durante el período impositivo, incluidos los gastos originados por dicha adquisición que hayan corrido a su cargo.

Asimismo, podrán aplicar una deducción del 18 por 100 de los intereses ,incluidos los gastos originados por la financiación ajena que hayan corrido a su cargo.

La deducción máxima anual, será de 1.530 euros.

Edad inferior a 30 años o titular de familia numerosa, se aplicarán las siguientes especialidades:

a) Los porcentajes serán del 23 por 100, excepto cuentas vivienda

b) La deducción máxima anual será de 1.955 euros.

¿Y mis cuotas sindicales?

Podrás aplicar una deducción del 20 por 100 de las cuotas satisfechas a sindicatos de trabajadores.

Te contamos cosas importantes de la campaña de renta en Gipuzkoa… sigue leyendo.

Tienes la información completa en este enlace:

https://www.gipuzkoa.eus/es/web/ogasuna/renta/introduccion-campana/

¿Cuándo tengo que presentar la Declaración?

Puedes obtener la información fiscal desde Gipuzkoataria a partir del 13/03/2020 y

solicitar que te remitan por correo tu información fiscal a partir del 13/03/2020.

¿Cómo puedo presentar mi Declaración?

¿Tengo que hacer la Declaración de la renta?

Con carácter general, están obligados a presentar la declaración las personas residentes en Gipuzkoa que obtengan rentas (rendimientos del trabajo, de actividades económicas, de capital mobiliario e inmobiliario, ganancias patrimoniales…) sujetas al Impuesto.

Pero, no estarán obligadas a autoliquidar el Impuesto sobre la Renta de las Personas Físicas las personas contribuyentes que obtengan rentas procedentes exclusivamente de las siguientes fuentes:

¿Me puedo deducir la Hipoteca?

Deducción por adquisición de vivienda habitual

En general

Menores de 35 años

Menores de 30 años

Titular de familia numerosa

Límite a la deducción por adquisición de vivienda habitual

Crédito fiscal

Estoy de alquiler ¿me lo puedo deducir?

Deducción por alquiler de vivienda habitual

¿Qué pasa con las aportaciones a EPSV?

Reducción por aportaciones a mutualidades, planes de previsión asegurados, planes de pensiones, planes de pensiones regulados en la Directiva 2003/41/CE, entidades de previsión social voluntaria (EPSV), planes de previsión social empresarial y seguros de dependencia.

Se podrán reducir de la base imponible general las aportaciones realizadas por el contribuyente y las contribuciones de la empresa (a favor del contribuyente) a dichas entidades con los siguientes límites y requisitos.

General – Hasta jubilación-Límites:

A favor del cónyuge o de la pareja de hecho (constituida conforme a la Ley 2/2003, de 7 de mayo) – Límites:

A favor de minusválidos – Límites:

A favor de deportistas profesionales- Limites:

Nota informativa:

Se establece un límite financiero, el importe anual máximo conjunto de aportaciones y contribuciones empresariales a los sistemas de previsión social, será de 10.000 euros anuales. No obstante, en el caso de contribuyentes mayores de 50 años la cuantía anterior será de 12.500 euros.

¿Las cuotas al sindicato desgravan?

Deducción por cuotas satisfechas a los sindicatos de trabajadores y por cuotas y aportaciones a partidos políticos

Además recuerda:

Por discapacidad o dependencia

Discapacidad o dependencia del contribuyente, ascendiente, descendiente, cónyuge, pareja de hecho (constituida conforme a la Ley 2/2003, de 7 de mayo) o pariente colateral hasta el cuarto grado inclusive, o de persona discapacitada de 65 o más años que conviva con el contribuyente que no esté incluida en la relación de familiares o asimilados citada