OCDE: los maestros del error vuelven a pontificar.

La Organización para la Cooperación y el Desarrollo Económico (OCDE) acaba de presentar su nuevo informe sobre la economía española en el que hace previsiones sobre nuestro futuro inmediato y presenta propuestas, según dice, para salir de la crisis.

Las previsiones vienen a echar un jarro de agua fría sobre el gobierno puesto que prevé que no se van a cumplir las más optimistas con las que elaboró sus presupuestos y que la recesión va a ser más dura y prolongada de lo que nos quieren hacer creer Don Mariano y sus ministros, algunos de los cuales incluso afirman que ven signos de recuperación en un horizonte cercano.

Sobre los datos concretos que ofrece ahora la OCDE no vale la pena detenerse. Es, junto al Fondo Monetario Internacional, el organismo que menos acierta a la hora de hacer previsiones así que sea lo que sea lo que ahora prevé, con toda seguridad será equivocado, como le ocurre prácticamente siempre.

Es normal. Los informes que realiza no están destinados a proporcionar un análisis riguroso y veraz de la realidad que ayude a los gobiernos a tomar decisiones correctas.

Estos organismos son la punta de lanza con que se abren paso los intereses de las grandes potencias y, particularmente de los grandes grupos financieros y empresariales de todo el mundo. Y por eso que las predicciones y datos que proporcionan en sus informes estén orientados en realidad a crear un clima de opinión que favorezca la posterior adopción de las medidas liberales que apoyan y ayudan a imponer.

Solo así se puede explicar la acumulación de tanto error de predicción, de tantas equivocaciones, el cúmulo tan grande de fiascos que contienen sus informes.

En el FMI o en la OCDE trabajan los analistas quizá mejor pagados del mundo institucional, los que disponen de mejores medios de análisis. Y, sin embargo, son los que más se equivocan a la hora no ya de señalar lo que puede ocurrir en el futuro, sino incluso cuando se trata de reflejar lo que sucede en el momento presente.

Se podría decir que la OCDE y el FMI son maestros consumados del error pero lo curioso es que eso no les amilana y periódicamente presenten a la opinión pública mundial sus informes como si fuesen la voz de unos dioses que lo saben todo y que tienen la fortuna de poder decir al común de los mortales lo que mejor les conviene y lo que deben de hacer inexcusablemente.

Mejor, pues, no hacer caso de los números y escenarios que presentan. Prácticamente no han acertado nunca y no cabe pensar que ahora se vaya a dar el milagro que les permita dar en el clavo.

Hablan de un futuro inmediato muy deteriorado para provocar la paralización que siempre produce el miedo y para crear así el ambiente que asuma como irremediable las propuestas sesgadas y solo favorables a los grupos oligárquicos que realizan.

La prueba de ello es que -salvo algunas medidas concretas que la OCDE sabe perfectamente que no se van a adoptar, como la eliminación de las ayudas fiscales a las pensiones privadas- lo que ahora vuelve a proponer en el nuevo informe son prácticamente las medidas que a lo largo de los últimos años han ido promoviendo y que han ido creando las condiciones para que la crisis se desencadenase con inusitada virulencia, sobre todo, haciendo que aumente extraordinariamente la desigualdad.

En el ámbito que titula como Políticas laborales y de mercados las “soluciones” que ofrece son las mismas de siempre, las que reclamaba antes de la crisis, las que dice que son las oportunas haya un roto o un descosido: disminución de salarios sociales, limitación del poder de negociación de los trabajadores acabando con la extensión legal de los acuerdos de negociación colectiva de nivel superior, reducir el coste del despido y, en suma, insistir en la flexibilización de las relaciones laborales. Una estrategia que incluso investigaciones de la propia OCDE han mostrado que no son determinantes de la mejora del mercado laboral y de los niveles de empleo.

Por otro lado, en el campo de las que llama Políticas para estabilizar la economía y apuntalar el sector bancario, no se puede decir que esté fino este informe de la OCDE.

Quienes lo han redactado no tienen más remedio que reconocer que las medidas de austeridad van a suponer un recorte muy grande de la capacidad de crear actividad y empleo y que, por tanto, ni van a poder aliviar el problema de la deuda ni van a proporcionar estabilidad o crecimiento en los próximos tiempos. Pero, al mismo tiempo, el informe no renuncia a la querencia neoliberal y establece que el gobierno debe mantener el objetivo de reducir el déficit y que, por tanto, hay que seguir adoptando medidas de consolidación fiscal. O sea que no es bueno, pero que hay que hacerlo.

Y respecto a la situación del sistema financiero, la OCDE se limita a recurrir al mismo y único recurso de quienes simplemente se están dedicando a modificar las condiciones de mercado con el principal objetivo de que los grandes bancos se queden con el mayor porcentaje posible del mercado: el latiguillo de que si se hace lo que ellos dicen volverá fluir el crédito. Lo mismo que se viene diciendo desde la primera reforma financiera de las característica propuestas por la OCDE, y justamente lo contrario de lo que ha ocurrido en la realidad.

En materia fiscal, a la OCDE se le ocurre que lo prioritario es crear una autoridad fiscal independiente para imponer el cumplimiento de la política de estabilidad y austeridad. Pero sin poner sobre la mesa posibles fórmulas que pudieran recaudar de forma más equitativa y eficiente.

La misma perorata de siempre: más mercado, más libertad para los de arriba, mayor concentración de capitales y más indiferencia ante la desigualdad, ante la falta de incentivos para poner en marcha actividades productivas. Y ello, a pesar de que tenemos mucho más que indicios que demuestran que allí donde se han impuesto medidas de este tipo, las economías se han deteriorado en mayor medida.

El fundamentalismo ideológico de la OCDE no da para mucho más. Ni una sola medida para restaurar la demanda a gran escala, que es lo que se necesita; ni un solo procedimiento (que no sea el milagro que venden los ministros) para restaurar con urgencia la financiación a empresas y consumidores; ni una palabra sobre cómo cambiar la especialización perversa de nuestra economía; silencio sobre el fraude fiscal, sobre la fuga de capitales, y sobre el papel de la banca en la crisis que hace tan difícil confiar en ella misma para salir adelante.

Tampoco ofrece la OCDE un análisis riguroso de cómo ha crecido la deuda en los últimos años como consecuencia de no disponer de financiación del banco central o de las reformas estructurales que la propia OCDE promovió.

El informe de la OCDE es más de los mismo. Y más de lo mismo significa avanzar por el camino (propuesto igualmente por la OCDE) que nos ha llevado a donde estamos, es decir, al desastre.

Juan Torres López. Economista

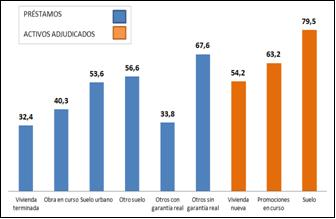

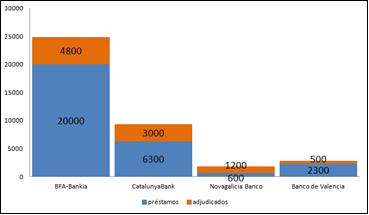

Las entidades que reciban ayudas mantendrán en su balance una cantidad inferior al 10% de sus activos con problemas, lo que hará que las necesidades de provisión se reduzcan entre 5.000 y 6.000 millones.

Las entidades que reciban ayudas mantendrán en su balance una cantidad inferior al 10% de sus activos con problemas, lo que hará que las necesidades de provisión se reduzcan entre 5.000 y 6.000 millones.