No podrán evaluarse los impactos de las empresas en la sociedad sin una información clara, relevante y comparable (indicadores clave) En el ámbito de la fiscalidad, seguimos reivindicando que las empresas (comenzando por las multinacionales) informen de su tipo fiscal efectivo real (huella fiscal, TAE fiscal…) Pero no valen trucos vinculados al márketing fiscal. Esta huella fiscal tendría relación de comparabilidad con un tipo fiscal mínimo armonizado que también reivindicamos en el ámbito europeo e internacional, junto a la exigencia de información de pagos de impuestos por países.

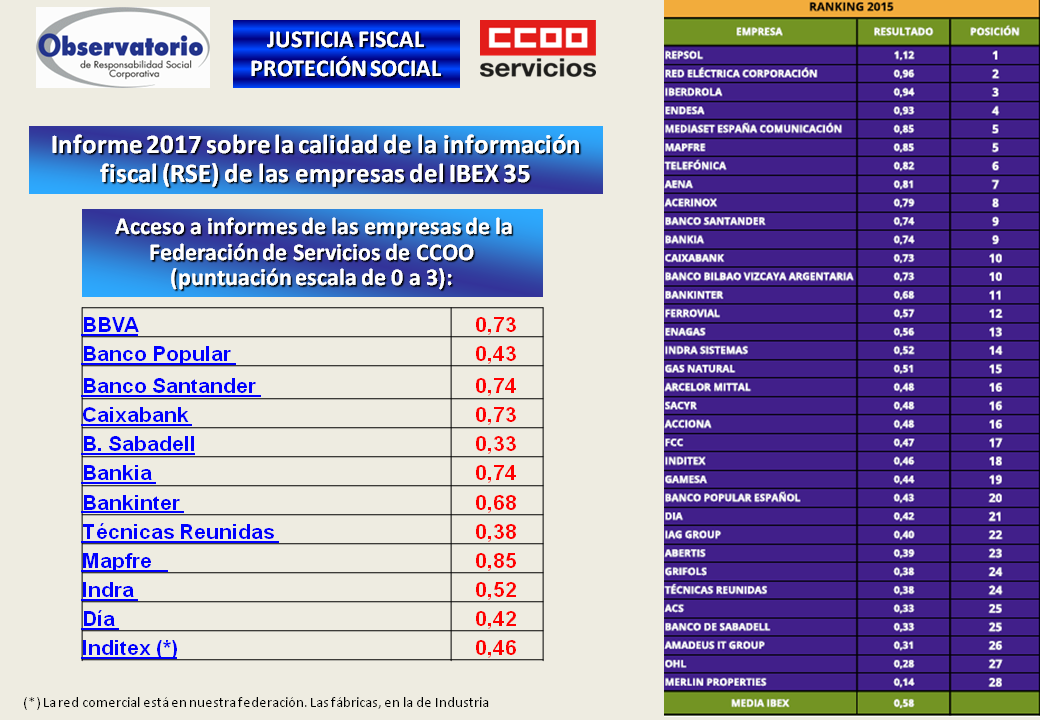

El informe sobre fiscalidad del IBEX35 elaborado por el Observatorio de la RSC se presentó el 1/06/2017 (link). El día 15 se presentó una segunda parte, centrada en los impactos de las empresas sobre Derechos Humanos y laborales. Link a los informes y vídeos de las presentaciones.

Ver nuestro historial de actuación sobre la Directiva de Información no financiera (link), con la que queremos lograr que las empresas informen correctamente sobre su huella social y medioambiental, que debe incluir toda la evaluación laboral de las cadenas productivas y de inversión, brechas salariales, de género y de derechos, y por supuesto, su huella fiscal (Ver novedad legislativa – Parlamento Europeo 4/7/2017).

Como en otras ediciones, difundimos el extenso, detallado y riguroso informe global . En breve incluiremos el acceso a los informes individuales correspondientes a las empresas de la Federación de Servicios de CCOO (Ver tabla al final de este artículo)

- El escándalo de estos días es la inconstitucionalidad de la amnistía fiscal. ¿Ya se han olvidado los Papeles de Panamá?, por citar un ejemplo. Se demuestra el poco interés y/o incapacidad de los gobiernos y reguladores para terminar con la elusión fiscal (pagar pocos impuestos legalmente) Todo esto evidencia el desastre internacional en el que estamos inmersos por no tener en cuenta las conclusiones consensuadas a las que se llegaron cuando estalló la actual crisis.

- Pero además, como en el caso de la desigualdad o el control de las cadenas productivas, también queda demostrado que la presión para que no existan unos indicadores claros, relevantes y comparables está bloqueando hace mucho varios procesos regulatorios claves. No sólo es que la desigualdad avance, sino que no quieren que se visualice. Sin diagnóstico no habrá solución. Todo esto tiene que ver con el deterioro de la Democracia – #PDemoracy

Las empresas que dicen pagar muchos impuestos deberían rebelarse contra las que no lo hacen, o mejor aún, obligar a los gobiernos a que pongan orden: regulación de los indicadores (se ha demostrado que tienen poder para hacerlo). Deben parar ya esta locura basada en la competitividad irresponsable (dumping) en lo social, laboral, medioambiental, fiscal… Mejor eso que seguir haciendo márketing con las ‘buenas prácticas’ o contratando a consultoras que elaboran informes sobre fiscalidad que se asignan hasta los impuestos que pagamos las trabajadoras y trabajadores.

La Responsabilidad Social de las empresas (RSE) se refiere a la valoración del impacto económico, social, y medioambiental de las empresas: su aportación a la sostenibilidad en su triple sentido integral. No al marketing, ni a la ‘reputación’ (en estos días comprobamos de nuevo el mercadeo que se hace con ese y otros términos), ni a su acción social, voluntariado, ‘emprendimientos’, cuando estas supuestas buenas prácticas distorsionan realmente la percepción de este impacto social.

Los sindicatos, y CCOO con toda su fuerza, defendemos los derechos de todos los trabajadores y trabajadoras. Es nuestra principal función. Pero así mismo, en el ámbito de nuestro compromiso sociopolítico, actuamos para mantener el nivel de protección social y de capacidad del Estado y los gobiernos no sólo para obtener recursos, sino para mantener en orden el sistema económico, y esto depende en gran medida de una fiscalidad responsable.

La sociedad no podrá evaluar estos impactos sin una información clara, relevante y comparable. En el ámbito de la fiscalidad, seguimos reivindicando que las empresas (comenzando por las multinacionales) informen de su tipo fiscal efectivo real (huella fiscal, TAE fiscal. Y no valen trucos vinculados al marketing fiscal), así como del pago de impuestos por países. Esta huella fiscal tendría relación de comparabilidad con un tipo fiscal mínimo armonizado que también reivindicamos en el ámbito europeo e internacional.

La organización más representativa de la sociedad civil en el ámbito de la RSC es el Observatorio de la RSC al que pertenece CCOO. Se trata de una coalición de 10 organizaciones de distintos ámbitos sociales, apoyadas por 8 universidades.

Desde hace 13 años analizan la calidad de la información, desde el punto de vista de su responsabilidad social, de las mayores empresas españolas que cotizan en bolsa (el IBEX35) Los informe que elaboran no están financiados por fundaciones empresariales o consultoras, como tantos otros en los que se habla con cierta ligereza sobre ‘grupos de interés’ (Más bien se trata de ‘grupos interesados’. Evidente conflicto de interés)

El Observatorio de la RSC y CCOO pertenecemos a la Plataforma por la Justicia Fiscal, junto a organizaciones afines, claves en esta trascendental línea de acción conjunta de la sociedad civil y los sindicatos

Dentro de la línea estratégica y estatutaria de CCOO de necesario fortalecimiento de la sociedad civil organizada, (y de los lazos de la sociedad con el sindicalismo global), CCOO-Servicios ha colaborado con el Observatorio desde su creación en el año 2003, y esta relación ha quedado incluida en las ponencias de nuestros Congresos (descargar desde aquí) -Texto de la intervención de CCOO en la presentación de la edición 2011 – Ver este artículo en el Blog (actualizaremos links pendientes)

@jcarlosgonz

Área de RSE/Sostenibilidad/ISR de la Federación de Servicios de CCOO – Para saber más, sigue nuestra WEB y el Blog