Cataluña es la segunda comunidad con menos equipamientos comerciales por habitante debido a su política, que restringe la posibilidad de abrir grandes centros y prima los negocios locales

DENISSE LÓPEZ

Madrid – 18 SEPT 2023 – 05:35 CEST

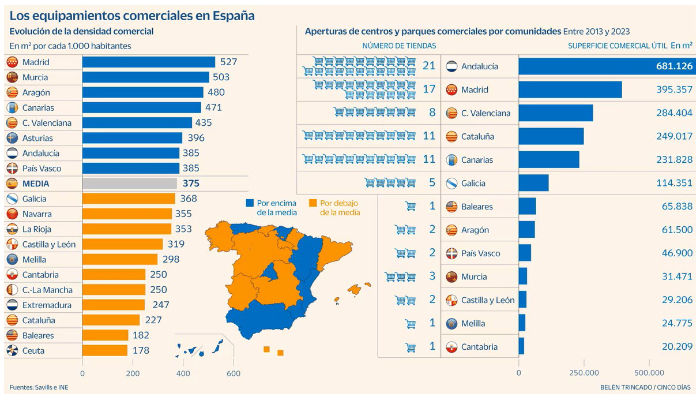

La libertad horaria de Madrid ha convertido sus calles en un escaparate a gran escala. A día de hoy, es la comunidad con más densidad comercial de todo el país, con 527 metros cuadrados por cada 1.000 habitantes. Supera en un 40% la media nacional, cuya proporción es de 375 metros cuadrados, según datos publicados por Savills en su último informe del sector Retail en España. La estadística analiza solo las grandes superficies y no los pequeños comercios, lo que se traduce en que la capital está repleta de plazas, hipermercados y grandes centros comerciales.

Madrid tiene tantas tiendas que duplica la densidad de Cataluña, el segundo pilar económico del país. Esta enorme diferencia se debe a la política comercial que impera en cada territorio. “La regulación en materia de horarios comerciales que se puso en marcha entre 2012 y 2014 ha tenido un desarrollo desigual. Contrasta la plena liberalización en Madrid con la limitación a 10 domingos y festivos de apertura en la gran mayoría de las comunidades”, detalla Marcos Gutierrez, secretario institucional de la Federación de Servicios de Comisiones Obreras.

Otro factor que explica el auge de los grandes establecimientos es la laxitud para conceder las licencias. Alicia Corrales Miñambres, directora de análisis del sector retail para Savills, explica que “Cataluña impone una regulación más restrictiva en las aperturas de locales de más de 5.000 metros cuadrado y que en Madrid no existen tantas limitaciones”. De acuerdo con ella, el desarrollo económico y el impulso del turismo ha favorecido el auge de los centros.

En cualquier caso, CC OO cree que el hecho de que la comunidad gobernada por el PP sea mucho más permisiva que otras ha dado como resultado que en los últimos 10 años, la región central haya inaugurado 17 centros y parques, mientras que País Vasco solo dos. Esto, en superficie, son 395.357 metros cuadrados contra 46.900 metros, según las cifras de la consultora inmobiliaria.

Existen otros factores que influyen en la densidad comercial de los territorios, como el flujo de turismo o el nivel socioeconómico, así como la disponibilidad y la propia orografía del suelo, que impacta de manera directa en los costes de construcción. En cualquier caso, tanto el nivel de turistas como el salario medio de los habitantes de Madrid son un aliciente para nuevas aperturas. De hecho, y pese a que ya supera por mucho la densidad comercial del país, Madrid tiene previsto otros dos grandes proyectos este año: el parque comercial Nexum Retail Park, ubicado en Fuenlabrada y con una superficie de 26.000 metros cuadrados; y el Parque Comercial Imagina, en Getafe, que sumará otros 13.000 metros cuadrados.

Pequeño comercio

Las grandes superficies se han ido comiendo poco a poco al pequeño comercio, que aunque también pueden abrir los fines de semana, en la práctica es casi imposible por el sobrecoste que supone. “Abrir en domingo es algo que solo se pueden permitir tiendas como Zara, que cuentan con un gran pulmón financiero y no dependen de las ventas del día”, asegura Corrales.

Los pequeños establecimientos también se enfrentan a las dificultades de competencia en un entorno marcado por la digitalización y los cambios en los hábitos de consumo que trajo consigo la pandemia. De ahí que los analistas prevean un mayor traspaso de la cuota de mercado local a los grandes negocios.

En toda España, el número de las tiendas en calle se ha ido reduciendo desde el 2010, en que había contabilizados 617.548 locales activos según el INE, hasta los 543.650 de 2022, casi el 12% de caída. Parte de esa reducción se debe, según Savills, al aumento de tamaño de algunas marcas como Pepco, JYSK, Basic Fit, Media Markt, Kiwoko, Leroy Merlin o Decathlon, que durante los últimos años han entrado en el mercado high street -calles que suelen ser el corazón comercial de una ciudad- uniendo varios locales.

Poco empleo

Pese a ser la comunidad con más densidad comercial y también la que más ha incrementado su facturación respecto a 2015 (32,8% según un informe de CC OO), la ocupación del sector en Madrid solo ha crecido un 6% en estos años, lo que según Gutierrez confirma que la política de liberalización comercial apenas repercute en la creación de empleo. Del otro lado está el modelo del País Vasco, que a pesar de ser más restrictivo en la creación de plazas, ha conseguido un repunte de las ventas del 2% y un 8% de la ocupación.

En suma, “la heterogeneidad normativa en materia de horarios comerciales y de fiscalidad están desequilibrando los parámetros de competencia entre las comunidades. Y son precisamente las regiones que están aplicando las políticas de liberalización de forma más intensiva las que registran una mayor brecha entre la positiva evolución de la cifra de negocio y la moderada evolución en la creación de empleo”, lamenta Gutierrez.

Ante esta situación, los sindicatos creen que debería haber una legislación básica de ámbito estatal que defina para todas las autonomías una horquilla de máximos en las horas de apertura diaria y semanal, un límite máximo de domingos y festivos de apertura comercial y objetive la definición de las zonas de gran afluencia turística, y se mejoren los convenios colectivos.