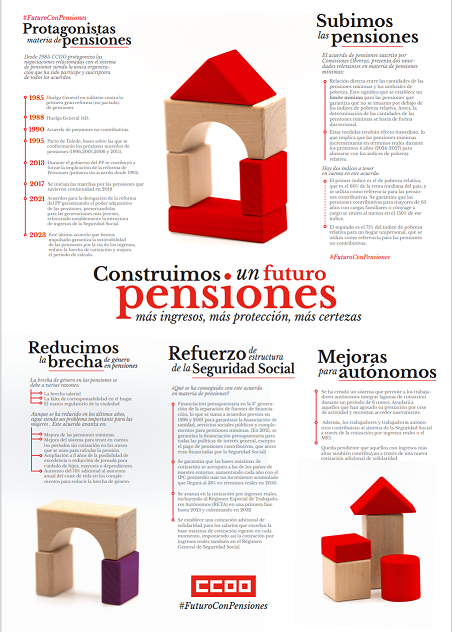

El Consell Confederal de Comissions Obreres va ratificar recentment l'acord de la segona fase de la reforma de pensions, al qual s'ha oposat frontalment la patronal, centrat en l'increment d'ingressos contributius i la reducció de la bretxa de gènere com a eixos d'actuació prioritària.

L'acord atorga certeses a la població davant dels missatges interessats que les pensions públiques no tenen futur, ja que estableix un canvi d'enfocament davant els reptes plantejats per la jubilació de la generació del ‘baby boom’. Fins a l'any 2048 es jubilaran moltes més persones, que previsiblement cobraran jubilació durant més temps en funció de com evolucione l'esperança de vida i a més de majors quanties i, per això, calia prendre una decisió estratègica. L'aposta de CCOO ha sigut reforçar estructuralment el sistema d'ingressos de la Seguretat Social i garantir el cobrament de pensions suficients no sols ara, sinó també a mitjan segle.

El nou acord completa la primera fase duta a terme al juliol de 2021, en la qual es revertien les retallades imposades sense cap consens polític i social pel Govern del Partit Popular, principalment mitjançant una fórmula de revaloració que la limitava al 0,25 % anual, i un “factor de sostenibilitat” que reduïa la pensió inicial de les generacions de treballadors més joves en la mesura en la qual evolucionara l'esperança de vida.

En aquella primera etapa de la reforma, que va tenir l'acord de les organitzacions empresarials, s'incloïa un primer paquet de mesures de reforç d'ingressos basades en un compromís de transferències de l'Estat de fins a un 2 % del PIB anual i un nou sistema de cotització basat en ingressos reals per als treballadors autònoms que es van concretar mitjançant sengles acords tripartits i l'aprovació de la Llei 21/2021 i el RD llei 13/2022.

Més ingressos, més protecció, més certeses

En aquesta segona fase es culminen les mesures d'increment d'ingressos d'origen contributiu. En aquest sentit cal assenyalar l'increment progressiu de les bases màximes de cotització, que s'incrementaran fins a l'any 2050 un 38 % per damunt del que ho faça la inflació, i ens acostarem així a l'estàndard dels països europeus del nostre entorn, en elevar els actuals 53.940 euros anuals de base màxima fins als 75.000 l’any 2050, en euros constants.

Es garanteix també l'increment de bases màximes de cotització i totes les pensions, des de les mínimes fins a les màximes, amb l’IPC mitjà. És aquesta una garantia completa de manteniment del valor real dels elements centrals de la nostra Seguretat Social, bases de cotització i pensions, que s'incorpora per primera vegada en la Llei general de Seguretat Social.

S'avança també de manera decisiva en la cotització per ingressos reals, en establir per totes les retribucions que excedisquen de la base màxima a cada moment, també de manera progressiva una cotització de solidaritat per als salaris que superen la base màxima, i que contribuiran al sosteniment del sistema amb una mena de cotització que oscil·larà entre l'1 % i el 6 % de la part dels seus salaris que superen la base màxima.

Finalment, s'ha revisat el Mecanisme d'equitat intergeneracional (MEI) que porta el tipus progressivament fins a l’1,2 % (1 % a càrrec de les empreses i 0,2 % a càrrec de les persones treballadores) fins a l'any 2050. Totes aquestes cotitzacions, a més de contribuir a reforçar la sostenibilitat del sistema públic de pensions, tenen un efecte retorn per a empreses i treballadors a través de la seua deduïbilitat fiscal en impost de societats i IRPF, cosa que contribueix a finançar-les.

El conjunt de mesures de millora d'ingressos es veu acompanyat ara, a més, per l’evolució positiva que registra la recaptació contributiva del sistema de Seguretat Social, com a conseqüència de la major estabilitat en l'ocupació i la millora d'ingressos derivada de la reforma laboral i l'increment del salari mínim interprofessional.

Juntament amb les anteriors, les mesures de reducció de bretxa de gènere concentren el gruix d'actuacions incorporades a l'acord. S'ha inclòs així, l'increment dels períodes reconeguts com a cotitzats a 3 anys en cas de reduccions de jornada i excedència per cura de fills, menors o familiars de fins a segon grau. S'estableix l'increment de la quantia del complement de la bretxa de gènere en un 10 % addicional al que ho faça la inflació en els dos pròxims anys. Millora la fórmula d'integració de llacunes per a les dones treballadores, i augmenta fins a 5 anys els períodes que es computen al 100 % de la base mínima i fins a 2 anys addicionals els que ho fan al 80 % d'aqueixa referència.

Per la seua banda, la incorporació d'una garantia de suficiència en la quantia de les pensions mínimes i les pensions no contributives també desplega un evident efecte de reducció de bretxa de gènere, ja que 2/3 de les persones que són titulars d'aquestes prestacions són dones. Per primera vegada, s'incorpora una garantia en la Llei general de la Seguretat Social perquè el llindar de risc de pobresa actue com a sòl de les pensions mínimes contributives i no contributives, a més d’incrementar-se amb caràcter general totes les pensions mínimes per damunt de la inflació els pròxims 4 anys i especialment la pensió de viduïtat amb càrregues familiars.

Finalment, la nova fórmula de període de càlcul també suposarà una millora de les pensions causades pels qui tenen una carrera de cotització més precària i discontínua, un tret distintiu de la bretxa de gènere en l'ocupació. En aquest cas s'ha acordat que fins a l'any 2040 es garanteix el dret d'opció a la situació que siga més beneficiosa per a cada persona pensionista: calcular la pensió amb els últims 25 anys cotitzats o amb els millors 27 anys cotitzats en el període dels últims 29.

En resum, es completa una reforma de pensions mitjançant tres acords successius negociats en el marc del Diàleg Social entre 2020 i 2023, plenament alineada amb les quartes recomanacions del Pacte de Toledo aprovades al novembre de 2020 amb un 80 % de suport parlamentaris, que ens situa en les condicions necessàries per a preservar el sistema de pensions a Espanya davant els reptes que ha d'abordar, reforçant la seua equitat, el seu finançament i la seua capacitat de protecció.

>> POSTER INFORMATIVO DEL ACUERDO DE PENSIONES (ccoo.es)

>> POSTER INFORMATIVO DEL ACUERDO DE PENSIONES (ccoo.es) >> GACETA SINDICAL, PARA DIFUSIÓN A PLANTILLAS

>> GACETA SINDICAL, PARA DIFUSIÓN A PLANTILLAS “El acuerdo de pensiones representa los intereses que defiende CCOO” Resumen de la reunión on-line 17/03/23

“El acuerdo de pensiones representa los intereses que defiende CCOO” Resumen de la reunión on-line 17/03/23 CCOO ratifica l’acord de la segona fase de la reforma de pensions amb la millora d’ingressos i la reducció de la bretxa de gènere com a eixos prioritaris

CCOO ratifica l’acord de la segona fase de la reforma de pensions amb la millora d’ingressos i la reducció de la bretxa de gènere com a eixos prioritaris