Con la creación de la Sareb (Banco malo), el Gobierno pretende sanear los balances de los bancos a costa de dinero público y una parte del dinero privado.

Esta medida puede provocar que el sector inmobiliario sufra aún más, puesto que las dificultades para vender activos se van a incrementar para los promotores y propietarios privados de inmuebles a medida que el Gobierno introduzca bajadas significativas en los inmuebles y los bancos reduzcan aún más sus hipotecas para los compradores del stock fuera de la Sareb o de los balances de los bancos sanos. Esta consecuencia puede ser la primera que se note. Como hecho significativo del estudio inmobiliario se puede comentar la gran reducción en números absolutos del stock generado, pero la baja absorción por parte del mercado y de la dificultad en alguna zonas para el ajuste del precio, el Ejecutivo ha marcado un plazo de 15 años para la liquidación total de la cartea, tiempo insuficiente puesto que los ciclos inmobiliarios suelen durar entre 25 y 30 años, así que de producirse así podríamos ver como todo un sector es hundido sin posibilidad de rescate por la imposibilidad de venta del stock acumulado por parte de promotores que no hayan sido ejecutados hipotecariamente además de que los inversores tanto españoles como extranjeros verán como las pérdidas van aumentando a medida que el stock del banco malo no va saliendo como se esperaba, con la consecuente pérdida de confianza por parte de los mercados. Tendremos que esperar al 1 de diciembre para ver arrancar a la Sareb y hasta dos años después no se estima que empiece a ser una máquina bien engrasada.

1. EL BANCO MALO

SAREB: Sociedad de Gestión de Activos Procedentes de la Reestructuración Bancaria.

El llamado “banco malo” es un medio por el cual el Gobierno pretende sanear el sector financiero mediante la compra de los activos tóxicos que los bancos mantienen en sus balances. La constitución de la sociedad se hará con dinero público más lo captado en el sector privado, el Ejecutivo estima que la cantidad aportada por el erario público no superará el 45% del total, así tenemos que el resto deberá ser pagado por inversores extranjeros, nacionales, los propios bancos y cualquier inversionista que vea atractiva la oferta.

OBJETIVOS:

Según el informe publicado por el FROB, el objetivo marcado por el Gobierno para la Sareb es la gestión y desinversión de la cartera de activos tóxicos recibidos de las entidades en un tiempo no superior a 15 años, y al mismo tiempo:

· Optimizar los niveles de recuperación y preservación del valor.

· Minimizar el impacto negativo en la economía, el mercado inmobiliario y el sector bancario españoles.

· Minimizar los costes y la carga sobre los contribuyentes.

· Reembolsar plenamente sus pasivos.

· Utilizar eficientemente el capital.

El enfoque será el de una sociedad de reestructuración inmobiliaria y no, por tanto, el de una entidad de crédito. La Sareb está diseñada para cumplir las condiciones necesarias para que no consolide como parte del sector de las Administraciones Públicas de España.

“Los activos problemáticos de las entidades del Grupo 1 deben ser transmitidos a la Sareb a partir del 1 de diciembre de 2012 y haber completado dicho traspaso antes de que concluya el año, tal y como establece el acuerdo de asistencia financiera.”

2 .ANTECEDENTES

La idea de que el Estado tome parte en la liquidación de las carteras compuestas por activos tóxicos no es algo nuevo, tenemos antecedentes por Europa muy recientes:

· Reino Unido: se constituye la UK Asset Resolution Ltd., compañía de propiedad estatal que gestionó y liquidó los activos de los bancos nacionalizados en 2008 y 2009.

· Suiza: en 2008 se constituye el SNB Stabfund, que es propiedad del Banco Nacional de Suiza, para gestionar 60.000 millones de dólares en activos tóxicos procedentes de UBS.

· Bélgica: en 2009 se crea el Royal Par Investment con una participación minoritaria por parte del Estado para liquidar la cartea de Fortis Bank.

· Austria: se crea el KA Fiannz, propiedad del Estado, para gestionar los activos procedentes del banco Kommunalkkredit Austria.

·

· Irlanda: se optó por comprar los activos a precio de mercado, después se tuvo que rescatar a los bancos y la UE al país.

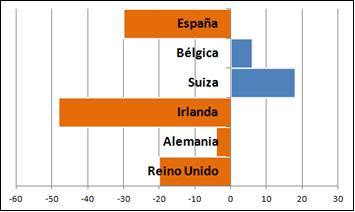

En el gráfico se puede observar la variación desde el 2007 hasta el segundo trimestre del 2012 del precio de la vivienda en los países en los que se instrumentalizó un “banco malo” antes que en España, en comparativa se aprecia que Irlanda se lleva el primer puesto y el Reino Unido el segundo (sin contar a España), en el lado de la revalorización están Bélgica y Suiza. Aún sin haber puesto en marcha la Sareb, en España los precios han sufrido una gran rebaja, así que una vez puesta en marcha la entidad encargada de liquidar los activos se le supone un último impulso a la baja a los precios.

3. EL “BANCO MALO” ESPAÑOL

FINANCIACIÓN:

· 45% del capital en poder del Estado, el resto capital privado.

· Los inversores disfrutarán de beneficios fiscales.

CARTERA Y GESTIÓN:

· El total estimado es de unos 89.000 pisos y 13 millones de metros cuadrados de suelo.

· Los descuentos de los activos para su traspaso serán del 63% de media en pisos y del 80% en suelos.

· La rentabilidad que se espera es del 15%.

· Estará 15 años en funcionamiento, se estima que en 12 estará liquidado el 85% del total de la cartera.

GOBIERNO:

· La cúpula estará formada por Belén Romana y Walter de Luna.

4. FINANCIACIÓN

La financiación de Sareb estará estructurada con deuda senior avalada por el Estado, con deuda subordinada y capital ordinario suscritos por inversores privados y por el FROB.

45% del capital en poder del Estado, el resto capital privado.

Para llevar a cabo la constitución de Sareb el Gobierno pretende captar el 55% del capital necesario, de momento está en negociaciones con diferentes entidades españolas, entre ellas Santander, La Caixa y Sabadell, BBVA en un principio iba a ser uno más, aunque al acercarse la fecha de creación parece que se ha vuelto más reticente de los esperado.

El plan es conseguir unos 5.000 millones de recursos propios para poder absorber un máximo de 90.000 millones en activos tóxicos a precio de traspaso, de los cuales 1.000 serán acciones y 4.000 deuda subordinada.

Los inversores disfrutarán de beneficios fiscales.

Los activos traspasados a Sareb serán empaquetados en fondos de activos bancarios (FAB) según del tipo que sean: créditos a promotores, viviendas terminadas, suelo industrial… Los llamados FAB estarán sujetos a una tributación en línea con las sociedades de capital variable (SICAV) del 1%. Los inversores extranjeros sin residencia permanente estarán exentos de tributación.

5. CARTERA

El total estimado es de unos 89.000 pisos y 13 millones de metros cuadrados de suelo.

Las entidades intervenidas por el Estado deberán traspasar los activos adjudicados que superen los 100.000 euros en balance y los préstamos promotores superiores a los 250.000; aún así el FROB se ha reservado el derecho a obligar el traspaso de créditos a otros sectores.

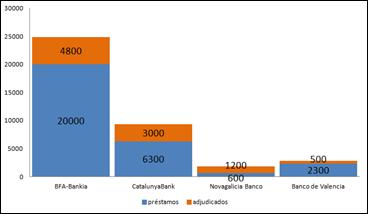

El límite está fijado en 90.000 millones a precios de traspaso en activos tóxicos; en una primera fase recibirá 44.000 millones de las entidades intervenidas (BFA-Bankia, Catalunya Banc, Novagalicia Banco y Banco de Valencia), que en libros figuran con un valor de 89.000 millones de euros, este primer paquete estará compuesto por un 66% de créditos y un 33% adjudicados, que a su vez estarán divididos en suelo (40%) y unas 89.000 viviendas que han sido terminadas.

En una segunda etapa las entidades que reciban ayuda de Europa aportarán otros 16.000 millones de euros, el denominado grupo 2.

Las entidades que reciban ayudas mantendrán en su balance una cantidad inferior al 10% de sus activos con problemas, lo que hará que las necesidades de provisión se reduzcan entre 5.000 y 6.000 millones.

Las entidades que reciban ayudas mantendrán en su balance una cantidad inferior al 10% de sus activos con problemas, lo que hará que las necesidades de provisión se reduzcan entre 5.000 y 6.000 millones.

Una vez rebajado el precio, los volúmenes aportados por el grupo 1 en millones de euros quedarían aproximadamente: