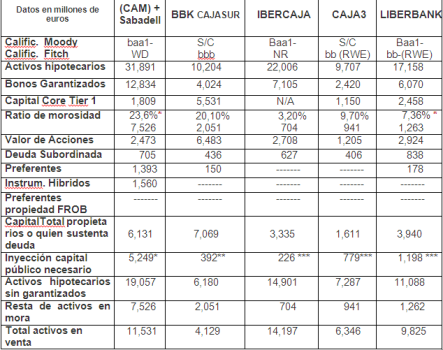

El cálculo de las pérdidas

Una vez repasadas las inconsistencias encontradas en la metodología empleada para la evaluación de las pérdidas veamos que dice el informe respecto a las pérdidas esperadas en el sistema bancario:

Aquí han de comentarse dos cuestiones fundamentales para el análisis del agujero financiero que presentan nuestras instituciones financieras.

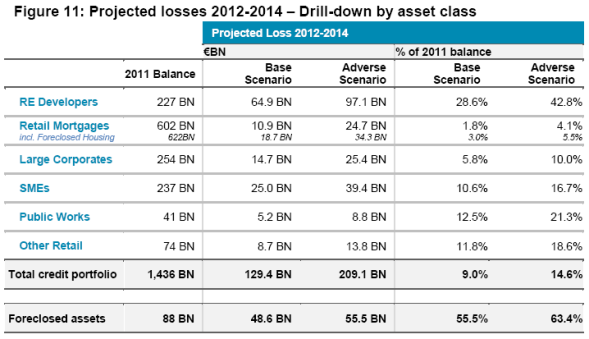

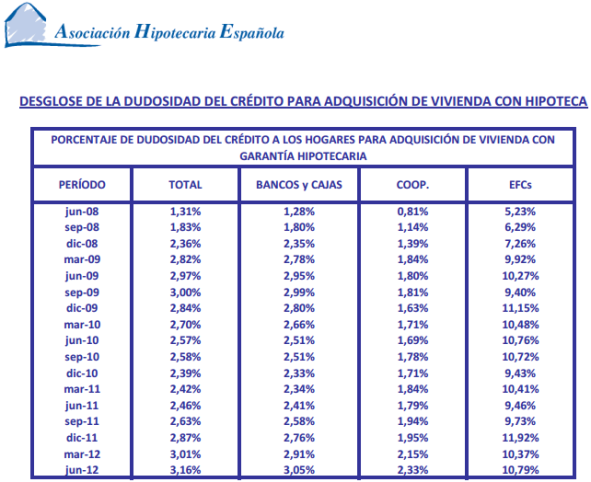

- En primer lugar, llama poderosamente la atención el que mientras que para el crédito al sector inmobiliario se utilice una estimación de pérdidas creíbles -según la AHE (Asociación Hipotecaria Española)- de un 28,6% en el escenario base, para los créditos con garantía hipotecaria se estime un mero 1,8%, prácticamente la mitad de lo que consideran los expertos del sector, expertos que estiman este porcentaje en torno al ratio de dudosidad de estos créditos, tal y como puede observarse en la tabla de la AHE.

Utilizando entonces la estimación más creíble de dudosidad publicada por la AHE -3,5% si tenemos en cuenta de forma conservadora la tendencia de estos últimos meses-, la cifra de pérdidas previstas para los créditos con garantía hipotecaria pasaría de los 10.900 a los 21.070 millones de euros. Prácticamente el doble.

En el escenario adverso, la situación sería mucho más crítica y, atendiendo al resto de los supuestos macroeconómicos asumidos por el informe, estaríamos hablando de un mínimo de un 9% de pérdidas siendo bastante conservador. Esto nos daría una cifra entorno a los 54.180 millones de euros en pérdidas sólo en los créditos con garantía hipotecaria. Más del doble de lo estimado para el escenario adverso por el informe de Oliver Wyman.

- Por otro lado, se hace necesario realizar dos críticas a este respecto para poner las cosas en sus sitio.

1. Recordando todo lo que se ha comentado en esta entrada sobre la forma de realizar la re-evaluación del valor de las viviendas ejecutadas, resulta inverosímil estimar unas pérdidas totales para estos activos de un 55% en el escenario base cuando el departamento de análisis económico de un gran banco lo sitúa en torno a un 85% en la actualidad. Trasladando este último porcentaje al escenario adverso, lo más probable es que los bancos tuvieran tanta dificultad para colocar en el mercado los activos reales ejecutados, que este valor rondaría el 90-93%. En euros esto supondría un agujero de 74.800 millones en el escenario base y de 81.840 millones en el escenario adverso.

Y esto en el supuesto muy inverosímil de que no subiera durante este período el número de activos reales ejecutados en poder del sistema bancario, en cuyo caso, partiendo de que en el año 2011 se ejecutaron activos por un importe de unos 20.000 millones -dato que puede extraerse de la tabla incluida más arriba restando el concepto de “Incl. Foreclosed Housing” del de “Retail Mortgages”- y de que la situación ha ido empeorando considerablemente a lo largo del presente ejercicio, podríamos estar hablando en el escenario base de una ejecución durante este año de unos 25.000 millones y de otros 30.000 los dos próximos años -las cifras podrían ser otras (superiores o inferiores) pero siempre en este entorno-. Tomando estas cifras como referencia, el escenario base nos dejaría un agujero en el valor de los activos reales en cartera de (88.000+25.000+30.000+30.000) * 0.85% = 147.050 millones de euros. El escenario adverso nos dejaría por este concepto unas pérdidas de (88.000+25.000+30.000+30.000) * 0.93% = 160.890 millones de euros.

2. La segunda crítica hace referencia al hecho de que como agujero financiero se considere sólo la pérdida esperada por los activos reales ejecutados. Dado que nuestro gobierno quería a toda costa que el mencionado agujero de nuestros bancos estuviera en torno a los cincuenta mil millones de euros, resulta fácil entender como a los medios de comunicación se les ha tendido la trampa para que tomaran esta cifra manipulada de perdidas esperadas para los activos reales ejecutados como la cifra última del agujero financiero que estas instituciones presentan. Nada da una idea más fiel de la mediocridad imperante en estos medios que el haber asumido esta verdad como absoluta.

Por qué si algo muestra este informe, a pesar de la manipulación torticera en la metodología, en los ratios de perdidas esperadas aplicable y en las cifras de base utilizadas, es que el agujero económico -o las necesidades de financiación de nuestro sector financiero- es mucho, mucho mayor que esos 55.000 millones de euros del escenario adverso.

En el escenario base, es decir, dejando las cosas como están ahora pero asumiendo porcentajes de pérdidas más realistas que los planteados por el “Steering Comittee”, si sumamos las pérdidas esperadas por la depreciación de los activos reales ejecutados y en propiedad de los bancos a las pérdidas esperadas por los créditos en cartera fallidos, el agujero financiero -las necesidades financieras- que el sistema bancario tendría que cubrir con provisiones sumarían un total de 64.900 + 21.700 + 14.700 + 25.000 + 5.200 + 8.700 + 147.500 = 287.700 millones de euros.

En el escenario adverso, tomando porcentajes de deterioro económico realistas para una situación peor incluso que la que tenemos ahora, las pérdidas esperadas totales del sistema sumarían un total de 97.100 + 54.180 + 25.400 + 39.400 + 8.800 + 13.800 + 160.890 = 399.570 millones de euros. Unos cien mil más que en el escenario base.

¿Los modelos macroeconómicos?

Antes de pasar al detalle de los agujeros financieros institución por institución, me gustaría comentar otros errores intelectuales que hacen de este informe algo bastante alejado de lo que debería haber sido.

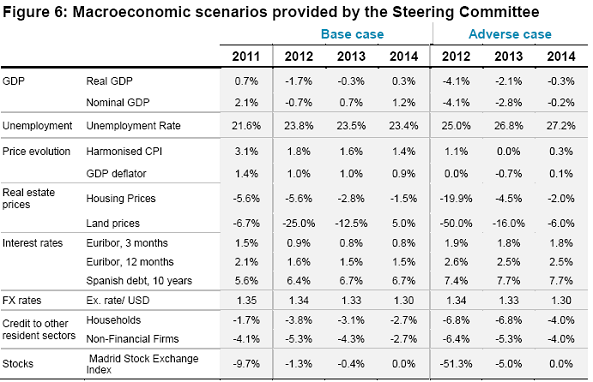

Cuando se explica el método utilizado para calcular la probabilidad de impago -Probability of default- en los créditos al sector inmobiliario se dice que fundamentalmente se utiliza la información extraída de la experiencia similar en períodos anteriores y, mas concretamente, la relación entre el importe del crédito y el valor de los bienes construidos -LTV ó “Loan To Value”-, la localización y el tipo de los bienes construidos, el tipo de crédito concedido y el histórico de impagos de cada entidad. Es decir, la demanda y, más en concreto, la capacidad de compra de los potenciales adquirentes de los bienes que se pretenden construir y vender para devolver los créditos bajo análisis no interviene en absoluto en la determinación de la probabilidad de impago de estos.

Ya me gustaría a mí que hubieran publicado todo el análisis econométrico que utilizan los señores de Oliver Wyman para hacernos creer que el histórico de impagos de cada entidad es una variable explicativa importante para adivinar la evolución futura de la probabilidad de impago.

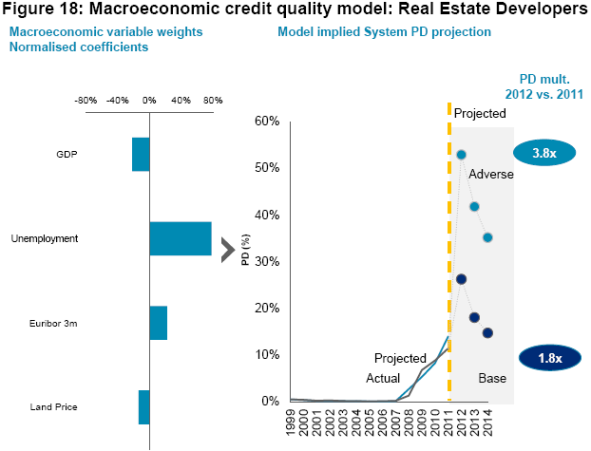

Respecto al modelo macroeconómico a aplicar para la estimación de la calidad del crédito a promotores inmobiliarios

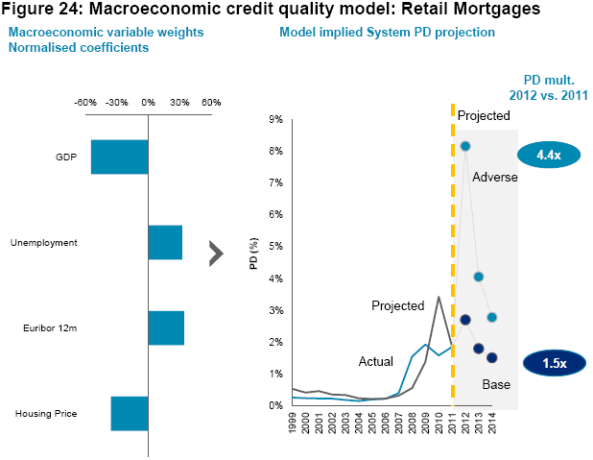

llama la atención la utilización del precio del suelo pero no el de las viviendas como factor determinante de la evolución de la probabilidad de impago, como si el precio del suelo reflejara todo el desequilibrio que se ha introducido en el mercado inmobiliario durante estos últimos años. También se observa la ausencia del IPC o de la capacidad de compra de los salarios en el modelo macroeconómico. Tampoco vemos por ningún lado los plazos de amortización, es decir, el número de años en que hay que devolver el crédito solicitado. Vaya un modelo. Vaya unos economistas. Cuando un poco más adelante en el informe vemos el modelo macroeconómico aplicado para la estimación de la calidad del crédito a compradores de viviendas con garantía hipotecaria.

podemos observar como en este caso sí que se utiliza el precio de la vivienda como factor responsable, algo más lógico que la utilización del precio del suelo si tenemos en cuenta que el primero incorpora al último. Sin embargo, mirando todos los factores incluidos en este nuevo modelo, algo llama poderosamente la atención. Se trata de la diferencia en el impacto que se le otorga en este último modelo al desempleo frente al que se le otorga en el modelo utilizado para comprender los impagos de créditos otorgados a los promotores inmobiliarios. En este modelo se le otorga una importancia de aprox. un 30% frente a un aprox. 70% en el anterior. Y tanta divergencia entre variables básicas de dos modelos que buscan estudiar la calidad de los créditos a sectores tan emparentados y en el mismo escenario deja bien clara la falta de capacidad de los que han desarrollado dichos modelos. No puede ser que la variación de un 1% en el desempleo implique que la calidad del crédito a los compradores de viviendas con garantía hipotecaria empeora tan sólo un 0,3% mientras que la misma variación en el desempleo implique un empeoramiento de un 0,7% en la calidad de los créditos concedidos a las promotoras inmobiliarias, inmobiliarias cuya actividad consiste en construir viviendas que han de comprar los primeros. Dos actividades tan relacionadas no pueden verse afectadas de forma tan dispar por el mismo factor económico.

Siguiendo con el informe, en su página 34 dan una explicación curiosa al hecho de que Oliver Wyman estime una cifra de pérdidas tan baja -5.5%- en el escenario adverso para los créditos con garantía hipotecaria. Según dicen, el hecho de tener un LTV -”Loan to Value” o relación entre el importe del crédito y el valor de la vivienda hipotecada- tan bajo (62%) hace del mercado español español un caso único en el entorno internacional y permite estimar, siguiendo estudios realizados en países como Irlanda o los EEUU, la perdida en este segmento del crédito alrededor de un 5,5% frente a un 8,9% en Irlanda y un 7,4% en EEUU.

Lo que no está nada claro es si ese LTV ha sido calculado para los precios de las viviendas en el momento de la concesión de estos créditos o para el momento de la realización del informe. Y es que no es creíble que en nuestro país el LTV sea tan bajo si no es porque el valor de las viviendas tomado para el cálculo ha sido actualizado en un momento pico de la burbuja inmobiliaria. La mayoría de las instituciones crediticias españolas dan créditos hipotecarios por un importe medio equivalente al 80% del precio de las viviendas a adquirir mediante dichos créditos y algunas incluso dan -para viviendas en sus balances y vendidas a través de sus webs inmobiliarias- y han dado -durante los años de la burbuja inmobiliaria- créditos por el 100% de dicho precio.

Por todo ello, y como creo que el cálculo del LTV en los créditos con garantía hipotecaria para España ha sido manipulado deliberadamente para dar un LTV artificialmente bajo, en los cálculos que he realizado más arriba he aplicado un porcentaje de pérdidas en este segmento mucho más parecido al de Irlanda. Eso sí, empeorado por las particulares circunstancias que nos están haciendo vivir -y que nos va a tocar sufrir aún mucho más- este gobierno de ineptos que tenemos la desgracia de padecer aquí

Sobre la capacidad de absorción de pérdidas

Veamos ahora que dice el Informe Wyman sobre la capacidad de absorción de pérdidas de nuestro sistema bancario.

“The solvency position of the entities is estimated based on the amount of credit losses they can withstand under different scenarios, while still complying with capital requirements at the end of the period.”

Curioso comienzo del repaso a la metodología utilizada para calcular la capacidad de absorción este que deja tan claro el que las instituciones han de cumplir los requisitos de capital al final del período. Será por eso que para cada escenario cambian esos requisitos de capital.

También llama mucho la atención los criterios comunes y las restricciones impuestas por el Comité de Expertos -ECC- para el ajuste de los planes de negocio de las entidades financieras que se ha llevado a cabo

“In adjusting the entities’ business plans, we also needed to take into account the following restrictions and common criteria which were imposed by the ECC :

§ Ensure zero growth of deposit balances in the base scenario, and a -3% CAGR in the adverse scenario, at a system level (based on the situation experienced in recent crises in other countries)

§ Ensure that the expected credit deleverage defined by the macroeconomic scenario is achieved

§ Maintain current industry pricing levels (spreads) for deposits and credit in the industry

§ Ensure that restructuring costs and expected savings are in line with previous experience in Spain

§ Ensure zero growth of total commissions income in the base scenario, and a drop in the adverse scenario

§ Cap ROF (“Resultado de Operaciones Financieras”) revenue at the maximum of the average value achieved over the last three years. This source of revenue includes several concepts such as, income obtained from the trading book, hedge derivatives and buy bucks of subordinated liabilities and asset-backed securities. This implies a ~50% reduction when compared to 3 year historical average.

§ Cap “Fixed income investment portfolio” revenues at 2012 projected levels

§ Apply a 30% haircut to dividend income under the adverse scenario

§ The banking entities must fill any funding gap caused by the changes to deposit growth with wholesale funding. This wholesale funding is priced at the estimate of the relevant market rate for a specific banking entity”

La razón de que el Comité de Expertos -ECC- considere que los depósitos van a seguir al mismo nivel durante estos próximos dos años es que sabe con seguridad que el Banco Central Europeo va a inundar de liquidez el sistema para compensar la disminución en la velocidad de circulación del dinero que la espiral contractiva trae consigo. Por si el lector no lo sabe el volumen total de depósitos en los bancos está directamente relacionado con la cantidad de dinero en circulación y con la velocidad a la que ese dinero cambia de manos. El funcionamiento del multiplicador monetario (pdf) nos explica como es posible que el dinero que hay depositado en los bancos sea superior al dinero total que existe realmente en el sistema.

Vista esta declaración de intenciones, no queda más que encomendarse al cielo para que los que gobiernan la política monetaria europea cedan su testigo a economistas más cualificados que entiendan que inundar el mercado de liquidez sin resolver el problema que dio origen a nuestra burbuja inmobiliaria es completamente suicida.

Respecto a la restricción sobre el crecimiento cero de los ingresos por comisiones, un capítulo tan magro para nuestras entidades financieras -en el año 2011 supusieron un ingreso neto de 11.750 millones de euros-, nadie se cree que en un entorno contractivo donde todas las operaciones se reducen de forma acusada, los ingresos totales por comisiones sobre estas operaciones van a mantenerse constantes. Según el Boletín estadístico del Banco de España, los ingresos netos por comisiones del sector financiero han venido reduciéndose año tras año pasando de los 13.594 obtenidos en 2007 a los 11.750 millones de euros ya comentados en el año 2011.

Blog de Economía, Política, Ideas y Salud por Rafael Hernández Núñez

previa en temas de valoración de activos inmobiliarios creo estar suficientemente capacitado para analizar este informe y dar una visión de su verosimilitud bastante ajustada. Mi cualificación como profesor de Macroeconomía Monetaria y Financiera y mi espíritu crítico me han ayudado también a sacar a la luz todo -o casi todo- lo que de inconsistente contienen sus 95 páginas.

previa en temas de valoración de activos inmobiliarios creo estar suficientemente capacitado para analizar este informe y dar una visión de su verosimilitud bastante ajustada. Mi cualificación como profesor de Macroeconomía Monetaria y Financiera y mi espíritu crítico me han ayudado también a sacar a la luz todo -o casi todo- lo que de inconsistente contienen sus 95 páginas.