Para el sindicato, el balance anual 2022 de las cifras de coyuntura hotelera, tras la publicación hoy de los datos de Diciembre por el INE, además de las previsiones de reservas para 2023, certifican la vuelta del turismo a cifras récord previas a la pandemia. Una realidad que se constata tras la semana de FITUR, en la que desde CCOO se ha reclamado a todos los agentes públicos y privados del sector turístico un compromiso con un modelo turístico sostenible, social y laboralmente responsable, que permita que esta recuperación no se convierta en una vuelta a los vicios pasados sino en un “regreso al futuro”.

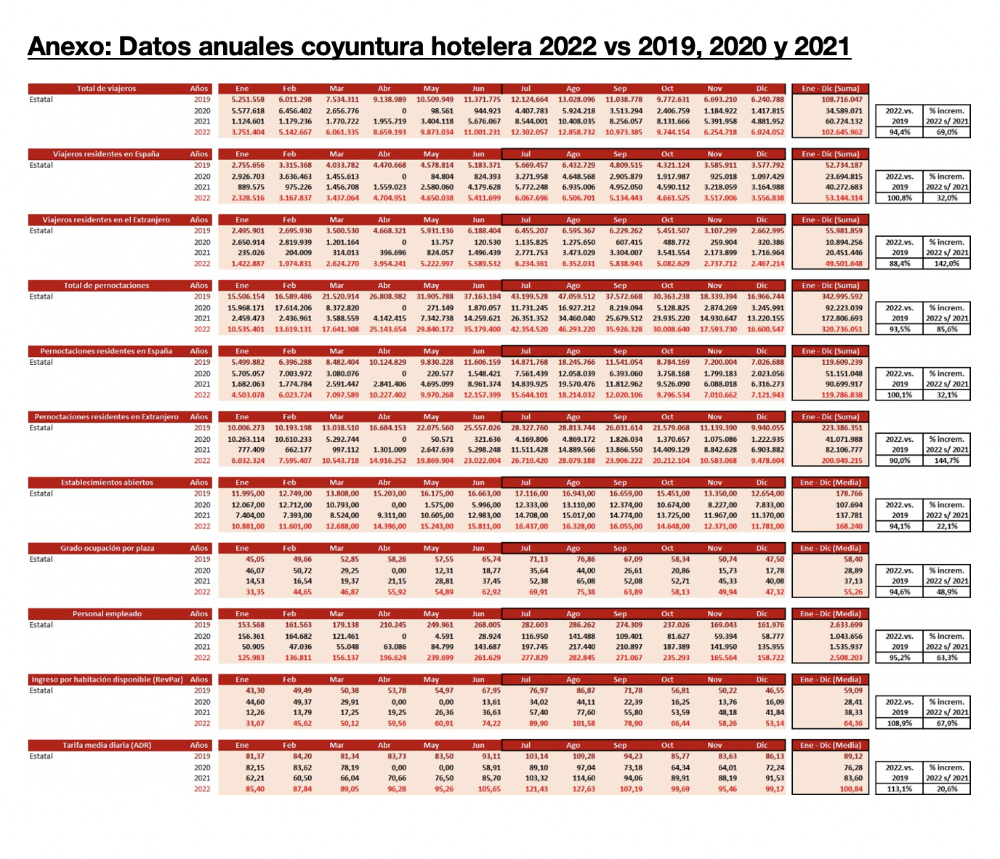

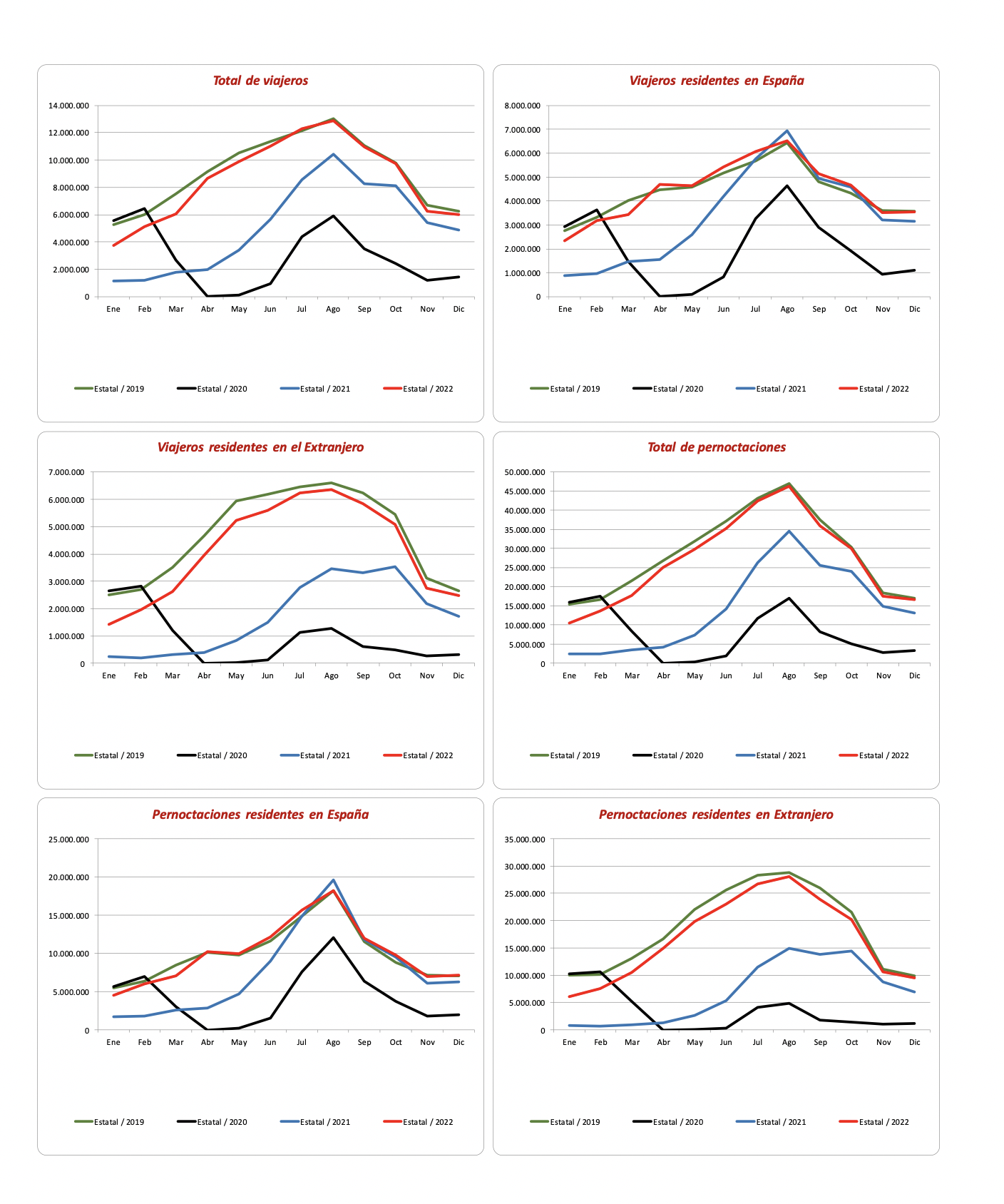

24 de enero de 2023. Tras la publicación hoy a cargo del INE, los datos de coyuntura turística del conjunto de 2022 reflejan cifras de visitantes acumuladas solo un 5,6% por debajo de 2019 y con un incremento del 69% respecto a 2021. El turismo nacional arroja en 2022 cifras un 0,8% por encima de las de 2019 y un 32% por encima de las de 2021. Y el turismo extranjero ya solo está un 11,6% por debajo de las cifras de 2019 y un 142% por encima de las de 2021. Las cifras de pernoctaciones reflejan tendencias muy similares. En definitiva, los datos del año 2022 concluyen con un sector turístico nuevamente en cifras récord, incluso superiores a las pre-pandemia, de forma especialmente destacada en lo referente a los indicadores de rentabilidad hotelera, que en 2022 se han situado por encima de 2019 en un 8,9% (el RevPar -ingreso por habitación disponible) y en un 13,1% (el ADR- tarifa media diaria); en comparación con 2021, el RevPar medio ha crecido un 67,9% y el ADR un 20,6%.

Los datos de afiliación a la Seguridad Social, con una media en 2022 de 1.352.782 personas trabajadoras por cuenta ajena superan en un 0,5% la afiliación media de 2019 (1.345.603), contradiciendo una vez más los lugares comunes sobre la falta de personal en la Hostelería y evidenciando que donde falta personal es donde se ofertan condiciones inaceptables o fraudulentas. Además, estas cifras reflejan una mayor feminización del sector, desde un 54,2% en 2019 a un 54,7% en 2022, habiendo crecido la afiliación media de mujeres de 729.353 a 740.122 y decrecido la de hombres de 616.249 a 612.660.

Analizando los datos de temporalidad y parcialidad, se constata que la Reforma Laboral puesta en marcha a inicios de 2022 ha hecho crecer desde 2019 a 2022 el empleo indefinido por cuenta ajena en Hostelería en un 33,27% (de 838.092 a 1.116.985 -de 697.750 a 861.890 en fijos ordinarios, de 140.341 a 229.304 en fijos discontinuos) y reducirse el temporal en un -53,80% (de 496.392 a 229.304). Además, se ha reducido el empleo registrado como a tiempo parcial en un 12,26% (de 546.036 a 479.059), aunque también el registrado como a tiempo completo (de 648.106 a 612.134), por el efecto del aumento del capítulo de “Otros” de 151.461 a 261.589, principalmente por fijos discontinuos de los que no se desagrega si trabajan a jornada parcial o completa en sus periodos de llamamiento.

Analizando la situación de la negociación colectiva provincial y autonómica, a 31/12/2022 había 38 convenios colectivos en vigor o preacordados -de aplicación a 1.016.401 personas trabajadoras; de estos, 8 vencían a finales de 2022 o durante 2023, por lo que entran en fase de negociación-, 9 con negociación iniciada en 2022 -de aplicación a 103.419 personas trabajadoras- y 5 con negociación iniciada antes de 2022 -de aplicación a 67.600 personas trabajadoras-, con el caso sangrante de bloqueo endémico del convenio de Murcia. Desde CCOO abordaremos los procesos de negociación pendientes, así como los que se abren este año, sin descartar reclamar la apertura de convenios vigentes, exigiendo incrementos salariales acordes al IPC y las cifras del sector, anunciando procesos de movilización a partir de Semana Santa en aquellos ámbitos que sea necesario.

Finalmente, desde CCOO se emplaza nuevamente a CEHAT y CEHE para que adquieran un compromiso real y efectivo a fin de abordar en el proceso de negociación del ALEH, fijado para el primer semestre de 2023, contenidos y consensos de calado en torno a materias troncales propias de un marco sectorial estatal: Contratación y empleo, regulación del contrato fijo discontinuo (periodo de llamamiento y tiempo de trabajo efectivo), formación, garantías en caso de externalización, salud laboral e igualdad. Desde CCOO se advierte una vez más que “el ALEH está en una encrucijada: decidir si avanza como instrumento sectorial y refuerzo de la estructura de la negociación colectiva territorial, o bien se estanca y retrocede hasta diluirse, preso de intereses atomizados”.

Aquí puedes ver o descargar el COMUNICADO